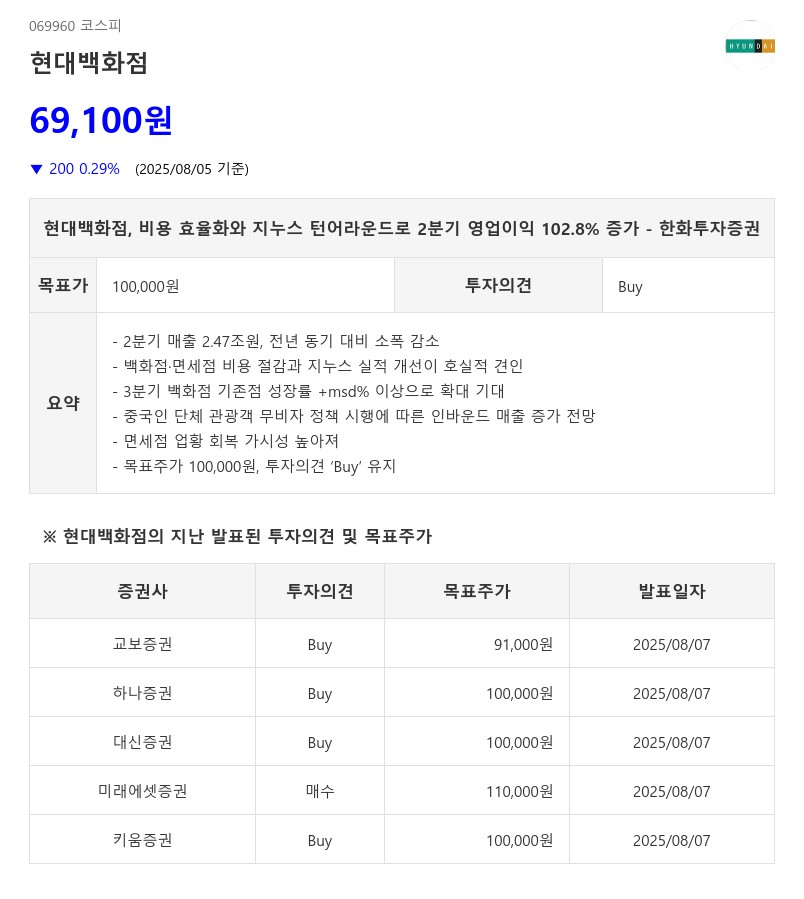

- 2분기 매출 2.47조원, 전년 동기 대비 소폭 감소

- 백화점·면세점 비용 절감과 지누스 실적 개선이 호실적 견인

- 3분기 백화점 기존점 성장률 +msd% 이상으로 확대 기대

- 중국인 단체 관광객 무비자 정책 시행에 따른 인바운드 매출 증가 전망

- 면세점 업황 회복 가시성 높아져

- 목표주가 100,000원, 투자의견 ‘Buy’ 유지

백화점의 2분기 기존점성장률이 -0.3% YoY이었다. 상대적으로 기저가 높았던 1분기 +1% YoY 대비 부진한 외형이었지만, 판촉비 축소 등 비용 절감으로 영업이익 감소 폭이 전분기 -6%에서 -2%로 축소됐다. 면세점은 동대문점 폐점 비용 17억 원 반영에도 할인율 축소 효과로 전년 대비 26억 원 증가한 이익을 기록했다. 지누스는 관세 환입 효과 199억 원을 제외해도 11% 외형 성장과 수익성 개선이 확인됐다.

소비심리 개선과 민생지원금 지급 등으로 3분기 백화점 기존점 성장률이 +msd% 이상으로 확대되고 있다. 기저가 낮아진 구간에 진입한 데다 소비심리가 개선된 영향이다. 이에 하반기 백화점 실적 반등이 본격화될 전망이다. 또한 정부가 중국인 단체 관광객에 대해 한시적 무비자 정책을 시행함에 따라 중국인 인바운드가 확대될 것으로 기대된다.

2분기 기존점 성장률 부진의 원인 중 하나였던 외국인 매출 비중 하락이 개선되면서 백화점 기존점 성장률 확대에 긍정적이다. 면세점 역시 단체 관광객 회복의 직접적 수혜를 받을 것으로 보인다. 무비자 정책 시행으로 단체 관광객 유입이 본격화되면 면세점 업황 회복에 대한 가시성이 높아질 전망이다.

한화투자증권은 하반기 면세점 흑자전환 가능성을 반영해 면세점 가치를 상향 조정하며 목표주가를 기존 대비 상향한 100,000원으로 제시하고, 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com