- M15x 신규 투자와 1c나노 전환 투자가 실적 견인

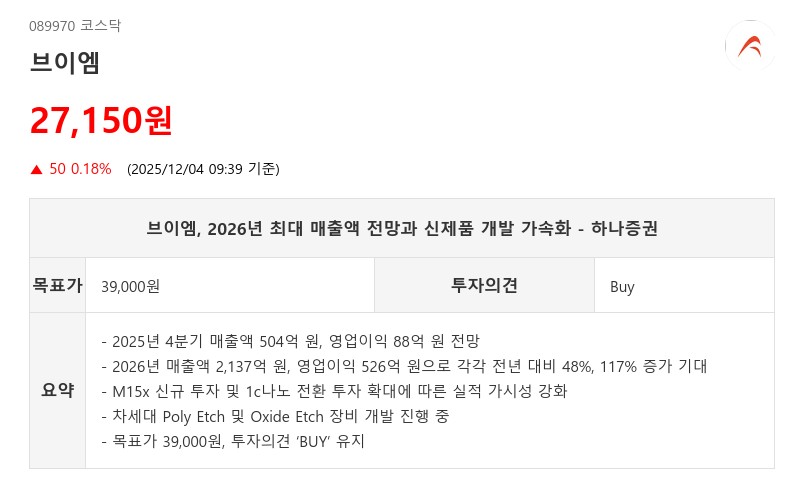

- 하나증권: 목표가 39,000원, 투자의견 ‘BUY’ 유지

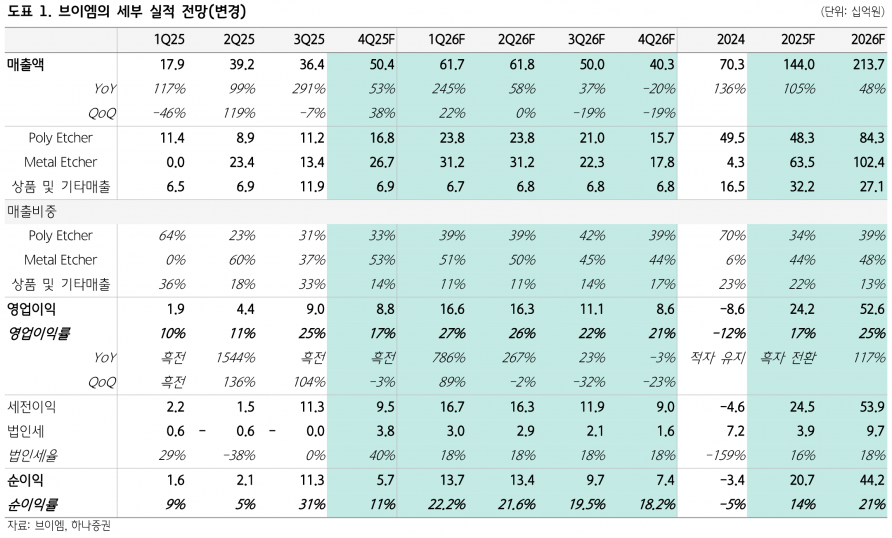

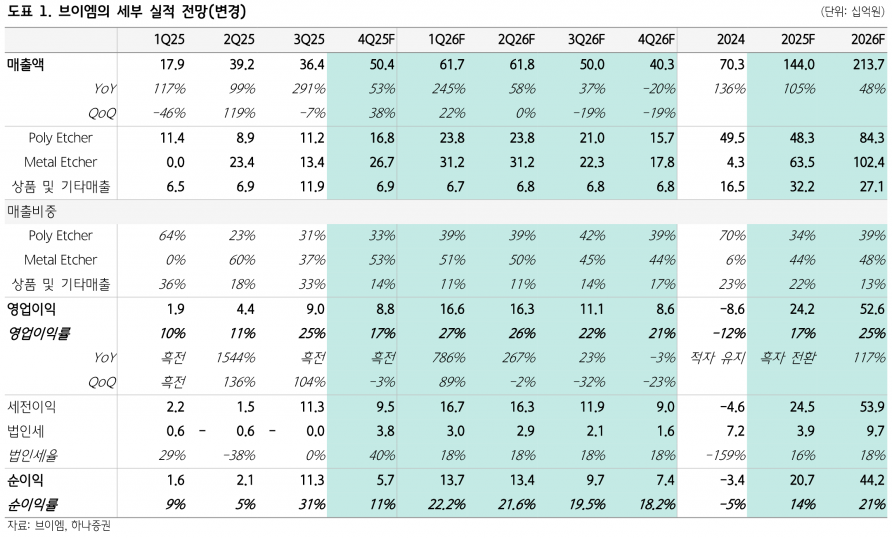

2026년에는 매출액이 2,137억 원, 영업이익은 526억 원으로 각각 전년 대비 48%, 117% 증가할 전망이다. 이는 기존 최대 실적인 2021년 1,781억 원을 상회하는 수치다. 2026년 상반기 신규 투자에 따른 실적 가시성이 높을 것으로 판단한다. 1c나노 전환 투자 규모도 10만장 내외에 달할 것으로 추정되어 이로 인한 수혜가 연중 지속될것으로 기대된다. 특히 Nvidia가 SOCAMM 2 관련 물량 문의를 진행 중인 점도 추가 전환 투자 확대 가능성을 시사한다.

브이엠은 연구개발 인력과 해외 판로 개척 인력을 중심으로 직원 수를 2021년 말 64명에서 2025년 3분기 102명으로 늘렸다. 이에 따라 비용 증가가 예상되나, 2026년 매출액이 2017년 대비 약 20% 증가해 당시 영업이익률 30% 달성도 가능할 것으로 판단된다.

차세대 Poly Etch 장비인 Leo WS(WSE) 개발이 최종 단계에 있으며, 300mm Oxide Etch 장비인 Da Vinci WH와 Mona Lisa WH 개발도 진행 중이다. 또한 고효율 Remote Plasma 및 Thermal Type Hybrid Concept의 APES ALE 장비 개발도 2025년 특허 출원 및 프로토타입 제작 단계에 있다. 이들 신제품은 브이엠의 시장 점유율 확대와 매출 증대에 기여할 것으로 기대된다.

하나증권은 브이엠에 대해 투자의견 ‘BUY’를 유지하며 목표주가를 기존 대비 상향한 39,000원으로 제시했다. 2026년 EPS를 6% 상향 조정한 배경에는 자기주식 처분으로 인한 유통주식수 증가와 예상보다 많은 신규 투자 규모가 반영됐다. 단가 상승과 추가 공정 확보 가능성도 실적 상향 요인으로 작용할 전망이다.

브이엠은 희소성과 기술력을 갖춘 식각 장비 업체로서, 신규 투자 확대와 신제품 개발 가속화가 향후 실적 성장의 핵심 모멘텀으로 작용할 전망이다.

주지숙 데이터투자 기자 pr@datatooza.com