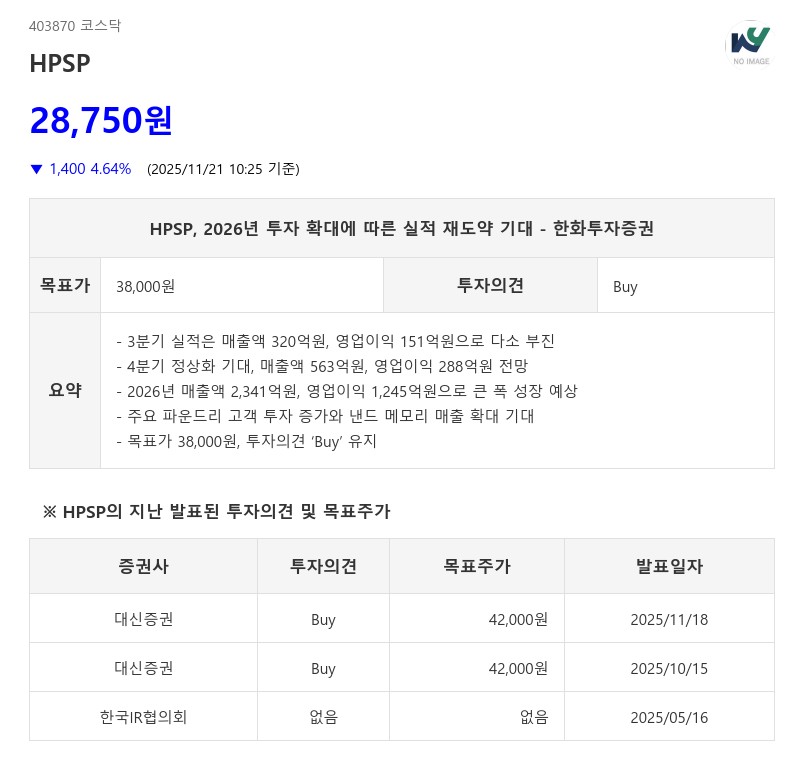

- 3분기 매출 이연·4분기 영업익 91% 증가·2026년 재도약 전망

- 한화투자증권: 목표가 38,000원, 투자의견 ‘Buy’ 유지

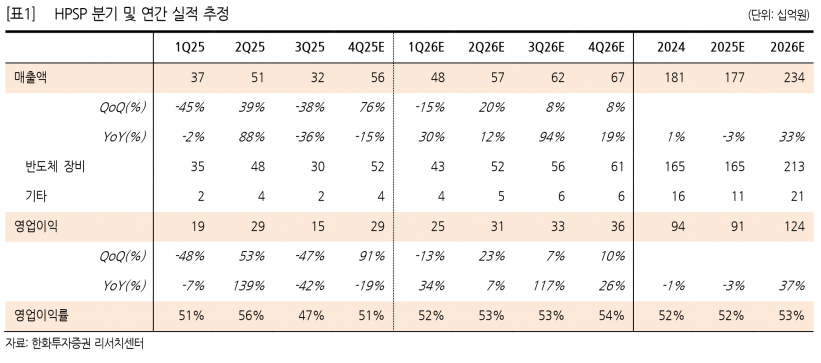

4분기에는 이연된 장비 매출이 인식되면서 매출액 563억원(+76% QoQ), 영업이익 288억원(+91% QoQ) 달성이 기대된다. 매출 증가에 따라 이익률도 3분기 대비 개선될 전망이다.

2026년은 HPSP가 지난 4년간 정체된 외형 성장에서 벗어나 재도약하는 해가 될 것으로 예상된다. 2025년까지 매출 성장 둔화의 주된 원인은 TSMC 외 파운드리 고객들의 주문 감소와 메모리 고객 향 매출 확대 지연에 있었다. 그러나 2026년에는 주요 파운드리 고객들의 투자 증가가 예상되며, 특히 삼성전자와 인텔의 미국 투자 확대가 수혜 요인으로 작용할 전망이다.

메모리 부문에서는 디램보다 낸드 메모리 매출 확대가 두드러질 것으로 보인다. AI 수요 증가로 인해 낸드 투자가 업계 전반에서 확대될 가능성이 높으며, 300L 이상 고단 낸드에 활용되는 하이브리드 본딩 공정에서 HPSP 장비의 활용 가치가 커질 것으로 기대된다. 이에 따라 2026년 예상 매출액은 2,341억원(+33% YoY), 영업이익은 1,245억원(+37% YoY)에 이를 것으로 판단된다.

한화투자증권은 HPSP에 대해 투자의견 ‘Buy’를 유지하며 목표주가 38,000원을 제시했다. 목표주가는 2026년 예상 EPS에 Target P/E 31배를 적용한 것으로, 과거 부여된 멀티플 수준을 고려할 때 합리적인 수준으로 평가된다.

주지숙 데이터투자 기자 pr@datatooza.com