- 3분기 영업익 107% 증가·4분기 2년만 최대 매출·수익성 20% 안착

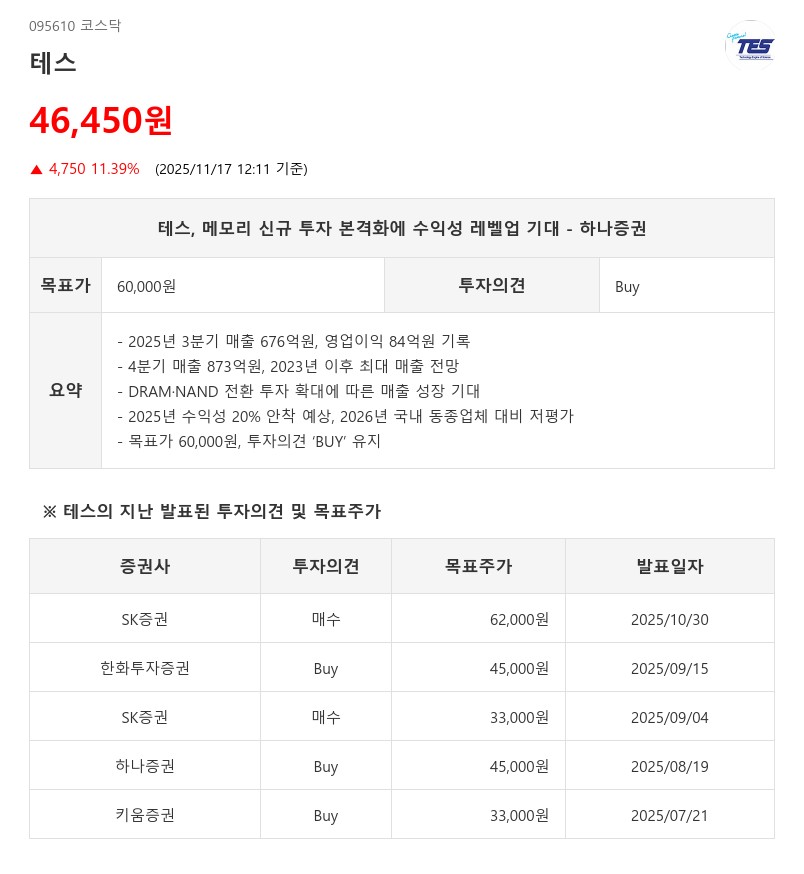

- 하나증권: 목표가 60,000원, 투자의견 ‘BUY’ 유지

2025년 4분기에는 매출액 873억원(YoY +1%, QoQ +29%), 영업이익 191억원(YoY -13%, QoQ +127%)으로 2023년 이후 최대 매출액을 달성할 전망이다. 메모리 양사의 DRAM, NAND 전환 투자가 지속되고 SK하이닉스의 M15x, 삼성전자의 P4 투자가 시작되면서 매출에 기여할 것으로 예상된다. 공정 전환과 신규 라인에 고부가 장비 공급 비중이 확대되며 평균 단가 상승과 믹스 개선도 기대된다. 다만 해외 고객사 공급 부재와 일회성 비용 발생으로 이익률은 전년 동기 대비 소폭 하락할 것으로 추정된다.

하나증권은 테스에 대해 투자의견 ‘BUY’를 유지하며 목표주가를 60,000원으로 제시했다. 메모리 양사의 신규 투자가 본격화되고 DRAM 1c나노 전환 투자 규모가 당초 예상보다 클 가능성이 높다는 점이 긍정적이다. NAND 부문에서도 QLC eSSD 수요 대응을 위한 전환 투자가 진행 중이다. 2026년은 2023년 이후 고객사들의 신규 투자가 가장 활발한 해가 될 것으로 전망되며, 2027년 상반기 신규 공장 완공으로 증설 공간 확보도 기대된다.

2025년은 전사 수익성이 20%에 안착하는 원년이 될 것으로 보이며, 2026년 예상 PER은 11.2배로 국내 동종업체 평균인 25.1배 대비 여전히 저평가 상태다. 이에 따라 하나증권은 테스의 성장 모멘텀과 수익성 개선을 긍정적으로 평가하고 있다.

주지숙 데이터투자 기자 pr@datatooza.com