- LFP ESS 수혜 본격화...전기차 부진 속 구원투수 역할

하나증권은 ESS 사업 덕분에 2분기 당시 2년 만에 이익추정치를 상향하며 투자의견을 매수로 변경한 바 있다. 보고서는 LGES의 연간 영업이익이 2025년 1조 4000억 원(지배주주순이익 기준 상반기 누적 -7000억 원 손실)에서 2026년 3조 원(지배주주순이익 기준 2조 원)으로 급증할 것으로 전망했다. 특히 LGES와 삼성SDI 같은 셀 메이커들은 배터리 셀 생산으로 미국에서 생산보조금(AMPC)까지 수취하므로, 매출 비중 15%의 ESS가 이익 기준으로는 40% 이상까지 올라올 수 있다고 분석했다.

현재 LGES는 글로벌 배터리 시장 점유율 1위이자 배터리 기업 중 유일하게 현금배당을 하는 CATL의 12개월 선행 주가수익비율(12M Fwd P/E) 25배보다 두 배 높은 50배를 부여받고 있다. 이는 2026년 지배주주순이익 2조 원 가정을 기준으로 한 수치다. 하나증권은 LGES의 트레이딩 밴드를 ESS 사업이 부진할 당시 60조~80조 원에서, ESS 실적 가시성이 본격화된 2분기부터는 80조~100조 원으로 상향했는데, 그 상승 여력이 최근 순환매 장세 속에서 수급 매력이 더해지며 예상보다 빠르게 반영됐다고 설명했다.

시총 100조 원을 넘은 현 시점에서 추가 상승에 필요한 조건은 다시 전체 매출의 80%를 차지하는 전기차 부문의 회복이라고 보고서는 진단했다. ESS로 인해 내년 및 그 이후 실적 추정치가 견조하다고 판단되는 기업들(LG에너지솔루션, 엘앤에프 등)은 최근의 상승세가 실적에 근거한 것이므로 단기 급등 이후 하락 리스크가 제한적이지만, 그렇지 않은 기업들은 향후 실적 추정치 하향을 소화해야 한다고 지적했다.

3분기 실적 시즌을 앞두고 1회성 이익(자회사 공정가치 평가 이익, 재고평가손실 환입 등)이 만들어내는 착시로 인해 섹터 내 긍정적인 분위기가 섹터 전반적인 무차별 상승을 만들어냈다. 보고서는 이에 기초해 단기 상승 국면이 지속될 수 있으나, 이후에는 LFP ESS 수혜가 있는 기업과 없는 기업 간 실적 및 주가 차별화가 전개될 수 있음을 염두에 둬야 한다고 강조했다.

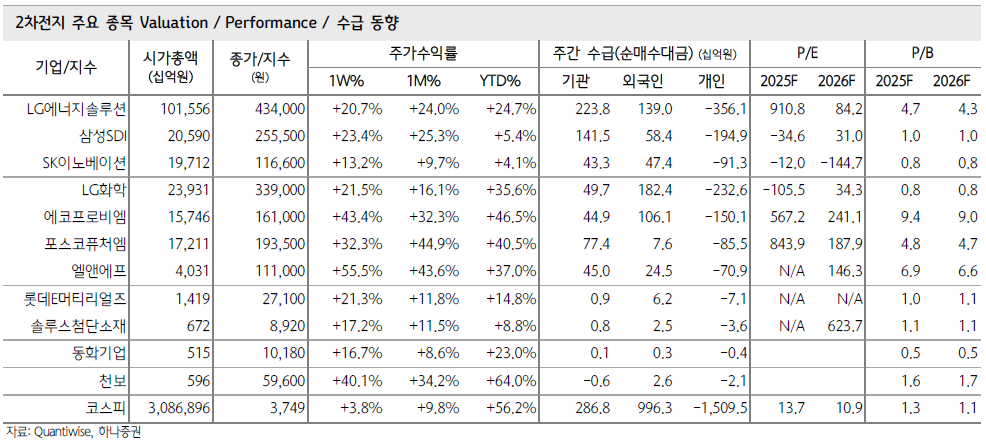

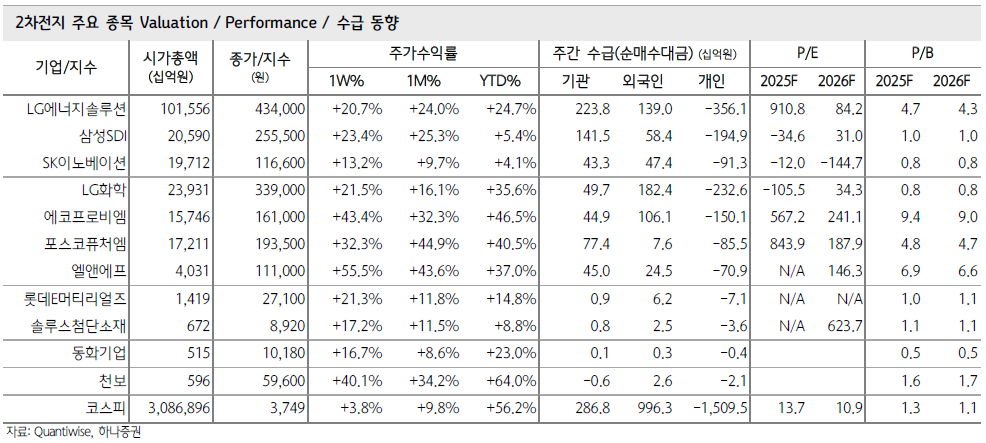

주요 종목 수급 동향을 보면, 10월 3주 기준 LG에너지솔루션은 주가 43만 4000원으로 1주일간 20.7% 상승했으며, 기관이 2238억 원, 외국인이 1390억 원을 순매수했다. 삼성SDI는 25만 5500원으로 23.4% 상승했고, 에코프로비엠은 16만 1000원으로 43.4%, 포스코퓨처엠은 19만 3500원으로 32.3%, 엘앤에프는 11만 1000원으로 55.5% 각각 급등했다. 한편 LGES는 중국 난징과 폴란드 브로츠와프 공장의 전기차 생산라인 중 각각 7~8GWh, 3~4GWh 규모를 LFP ESS 생산라인으로 전환할 예정이다.

주지숙 데이터투자 기자 pr@datatooza.com