- 2025년 영업이익 272억원, 전년比 8배 증가 전망

네패스는 1990년 설립된 반도체 후공정 패키징 업체로, 주요 사업은 반도체 부문, 2차전지 부문, 전자재료 부문으로 구분된다. 3분기 누적 기준 매출 비중은 반도체 부문 70.9%, 전자재료 부문 15.0%, 2차전지 부문 13.7%, 기타 0.4%를 기록했다.

AI 서버의 PMIC 탑재량 증가와 고객사 물량 확대로 AI 관련 매출액이 증가 추세를 보이고 있다. 네패스는 미국의 팹리스 업체인 Monolithic Power Systems(MPS)에 PMIC향 FI-WLP를 제공하고 있으며, MPS는 엔비디아에 PMIC를 공급하고 있으며 Blackwell에도 탑재된다.

AI 서버는 전력 소모를 줄이기 위해 많은 양의 PMIC가 탑재된다. 엔비디아 블랙웰 서버는 GPU당 15~25개 PMIC로 서버당 총 100~200개가 탑재되며, AMD MI355X는 GPU당 12~15개로 서버당 90~120개가 탑재된다. 반면 일반 서버는 CPU당 2~4개로 서버당 10~30개 수준이다.

네패스의 MPS향 매출액은 2024년 약 80억원에서 2025년은 약 150억원으로 확대될 것으로 예상된다. 2026년 엔비디아와 AMD의 고사양 GPU 양산이 확대되는 만큼 AI향 PMIC 물량도 증가세를 보일 것으로 전망된다.

2026년 삼성전자 스마트폰 출하량 증가와 엑시노스2600의 갤럭시 S26 탑재로 네패스의 AP PMIC 및 AP 테스트 물량 확대가 전망된다. 엑시노스2600은 2nm 공정 기반의 AP로 갤럭시 S26 시리즈 전체 물량의 약 25~30%를 차지할 것으로 전망된다.

전자재료 부문에서는 HBM향 Cu Plating 수요 강세가 지속되고 있다. Cu Plating은 HBM TSV, 기판 RDL, 실리콘 인터포저 등에 사용되는 재료로, 최근 SK하이닉스의 HBM향 공급이 증가하고 있다. 네패스는 미국 업체로부터 수입하던 Cu Plating을 국내에서 생산할 준비를 하고 있으며, 제품으로 판매 시 상품 대비 상대적으로 높은 수익성 창출이 가능할 것으로 판단된다.

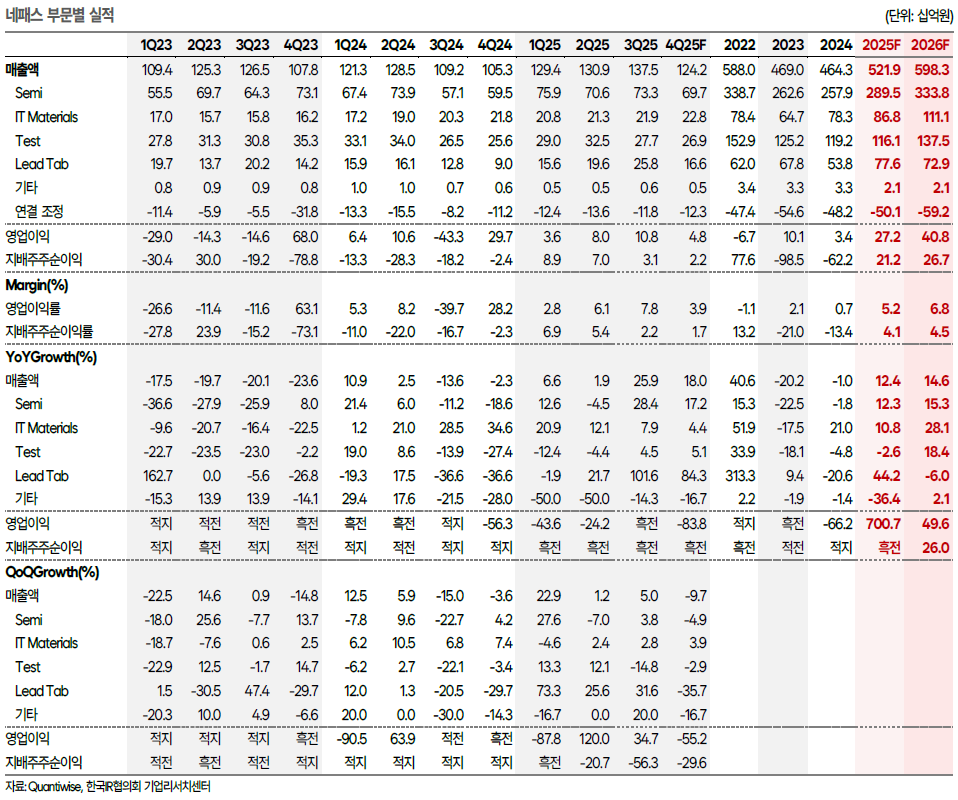

박성순 애널리스트는 2025년 매출액 5219억원(전년比 12.4% 증가), 영업이익 272억원(전년比 700.7% 증가)을 전망했다. 삼성전자의 스마트폰 출하량이 전년 대비 증가한 영향과 MPS향 매출액이 2024년 대비 약 2배 증가하기 때문이다.

한편 네패스는 2024년 말 기준으로 자회사 네패스라웨의 FO-PLP 사업을 중단하고 중단영업손실 646억원을 반영했다. 2025년부터는 네패스라웨가 연결 실적에서 제외되어 수익성이 크게 개선되는 효과가 나타나고 있으며, PLP 관련 리스크는 대부분 소멸된 것으로 판단된다.

주지숙 데이터투자 기자 pr@datatooza.com