- 메모리 모듈 양산과 자회사 성장이 이익 체력 강화

- 키움증권: 목표가 8,000원, 투자의견 ‘OutPerform’ 유지

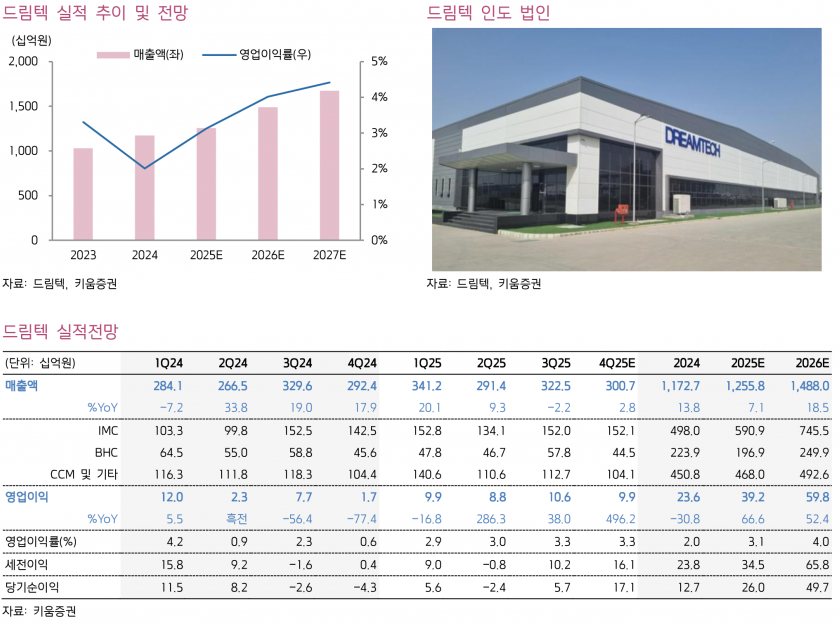

특히 4분기에는 인도 현지 공장에서 메모리 반도체 모듈이 본격 양산됨에 따라 비용 절감 효과가 기대된다. 최근 서버용 RDiMM 양산을 시작으로 데스크탑용 UDiMM, 노트북용 SODiMM도 주요 고객사향 초도 물량 양산을 진행 중이다. 인도 공장 완전 가동 시 연간 생산 능력은 2,000억원 규모로 예상되며, 제품별 공급 물량 확대 및 납품처 다변화를 통해 2026년 분기별 성장이 이어질 전망이다.

자회사인 부정맥 진단 솔루션 업체 카디악인사이트의 성장도 주목된다. 소프트웨어 경쟁력을 바탕으로 일본 시장 등으로 진단 플랫폼 공급이 확대되고 있으며, 신규 제품 출시 후에는 미국 매출 성장도 기대된다. 본격적인 성장 동력은 BHC 부문에서 가능할 것으로 판단된다.

2024년 3분기 누적 영업이익은 293억원으로, 2024년 연간 영업이익 236억원을 이미 넘어섰다. IMC 부문은 스마트폰 PBA와 IT 기기의 EMS 부문에서 북미향 관세 시행을 앞두고 고객사의 선제적 재고 축적으로 인한 일시적 우려에도 불구하고 전년 수준의 수요가 유지되고 있다. CCM 사업부는 계열사 나무가의 제조 효율화 성과에 힘입어 양호한 실적을 기록했다.

키움증권은 드림텍에 대해 목표주가 8,000원과 투자의견 ‘OutPerform’을 유지하며, 인도 메모리 모듈 사업의 본격화와 자회사 성장에 따른 실적 개선과 이익 체력 강화에 긍정적인 시각을 보이고 있다.

주지숙 데이터투자 기자 pr@datatooza.com