- 고온전지 경쟁력·이노바 온기 반영이 견인하는 수익성 강화

- 유진투자증권: 목표주가 49,000원, 투자의견 ‘Buy’ 유지

북미 시장에서는 11월 7일 기준 리그카운트가 548개로 9월 말 549개와 거의 동일하게 견조하게 유지되고 있다. 오일리그카운트 감소분은 가스리그카운트 증가로 상쇄되었으며, 고온전지 전방시장인 시추업체 대상 경쟁력 강화로 점유율 확대가 기대된다.

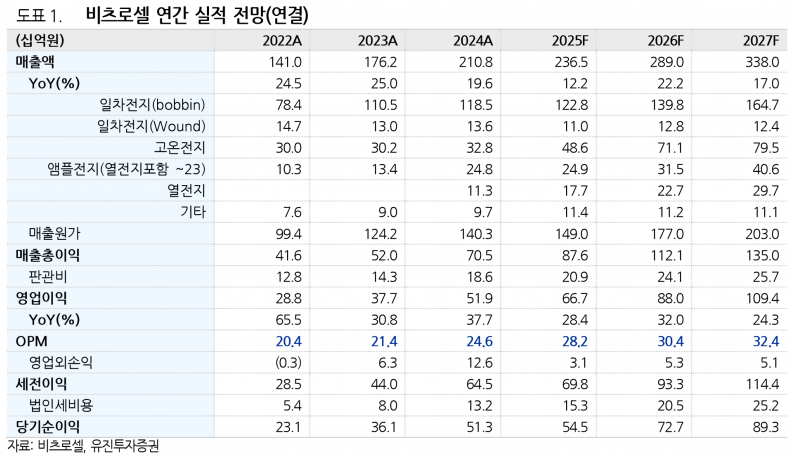

4분기에는 인수한 이노바의 매출액이 온기로 반영될 예정이며, 믹스 개선에 따른 영업이익 상승 효과가 주목된다. 4분기 매출액과 영업이익은 각각 707억원, 187억원으로 전년 동기 대비 각각 0.7%, 24.7% 증가할 전망이다.

현재 주가는 2026년 실적 기준 PER 8.6배 수준으로 저평가 상태가 지속되고 있으며, 유진투자증권은 목표주가 49,000원과 투자의견 ‘Buy’를 유지하고 있다. 이는 비츠로셀이 견조한 수익성 개선과 안정적인 성장세를 이어가고 있음을 반영한다.

주지숙 데이터투자 기자 pr@datatooza.com