- 스포츠메디슨 재주문 본격화, 트라우마 美 진출·CMF 中 확대

- SK증권: 목표가 10,300원, 투자의견 ‘매수’ 유지

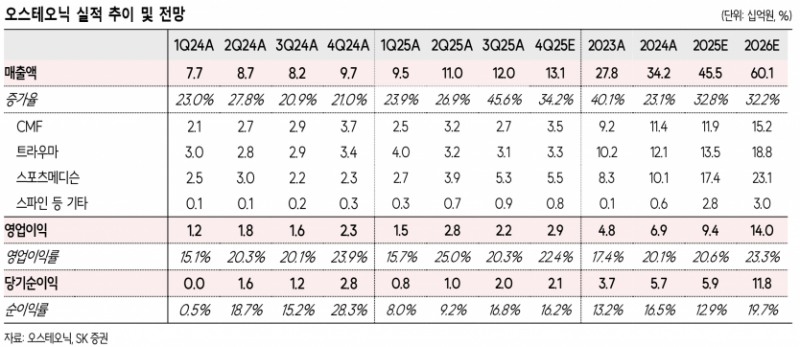

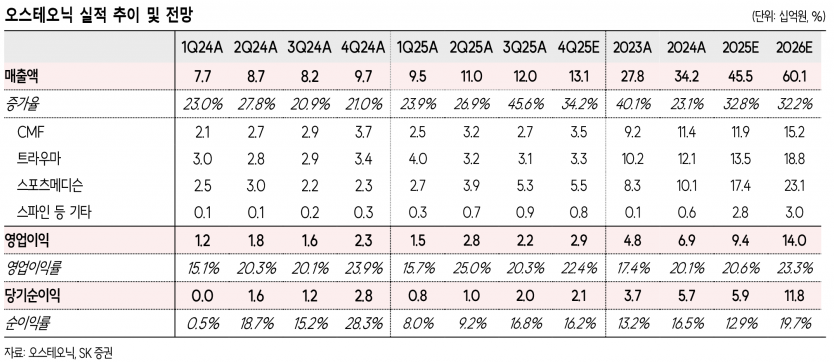

2025년 연간 실적은 매출액 455억 원, 영업이익 94억 원으로 각각 전년 대비 32.8%, 36.4% 증가할 것으로 예상된다. 특히, Zimmer Biomet향 스포츠메디슨 매출액이 전년 대비 약 70% 성장하며 전반적인 실적 개선에 크게 기여할 전망이다.

2026년부터는 본격적인 영업 레버리지 효과가 나타날 것으로 보인다. 스포츠메디슨은 미국을 비롯한 유럽, 호주, 사우디, 일본 등 주요 지역에서 판매 2년 차를 맞아 재주문 사이클이 본격화되고 있으며, 매출액은 231억 원으로 고성장이 기대된다.

트라우마 제품군은 글로벌 정형외과용 의료기기 업체와의 ODM 공급계약을 통해 미국 시장 진출을 준비 중이며, CMF 제품은 독일 의료기기 업체 비브라운을 통한 해외 수출 확대와 중국 시장 진출이 예상된다.

SK증권은 오스테오닉에 대해 투자의견 ‘매수’와 목표주가 10,300원을 유지했다. 2026년 매출액은 601억 원, 영업이익은 140억 원으로 각각 32.2%, 48.4% 증가할 것으로 전망된다. 현재 주가는 2026년 예상 실적 기준 P/E 10배 수준으로, 밸류에이션 매력도가 부각되는 구간이다.

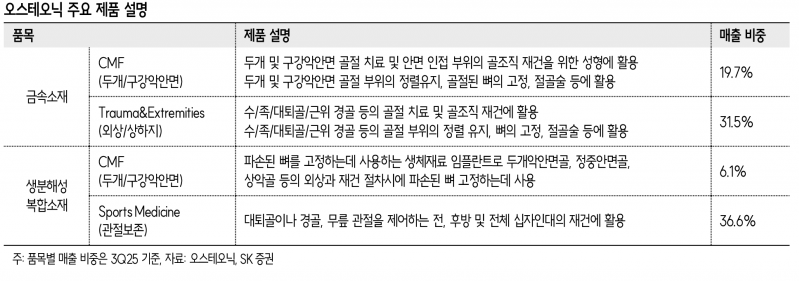

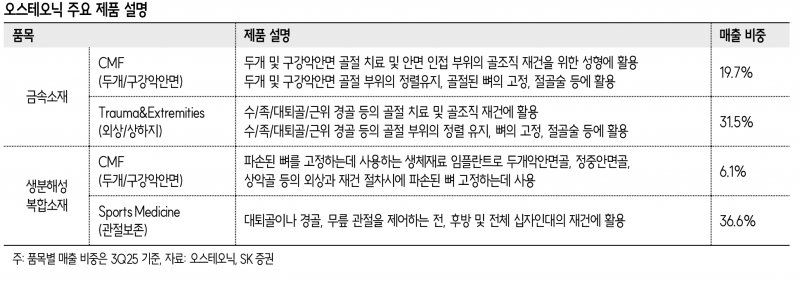

오스테오닉은 두개 및 구강악안면 골절 치료용 CMF, 수족 및 대퇴골 골절 치료용 트라우마, 관절보존용 스포츠메디슨 등 다양한 의료기기 제품을 생산하며, 각 제품군별 매출 비중은 스포츠메디슨 36.6%, 트라우마 31.5%, CMF 19.7% 등으로 구성되어 있다. 글로벌 OEM 파트너십과 해외 시장 확대를 기반으로 지속적인 성장세가 기대된다.

주지숙 데이터투자 기자 pr@datatooza.com