- Ulta 점유율 9.1% 불과, 유럽 직진출·신제품 연 2개 이상 출시

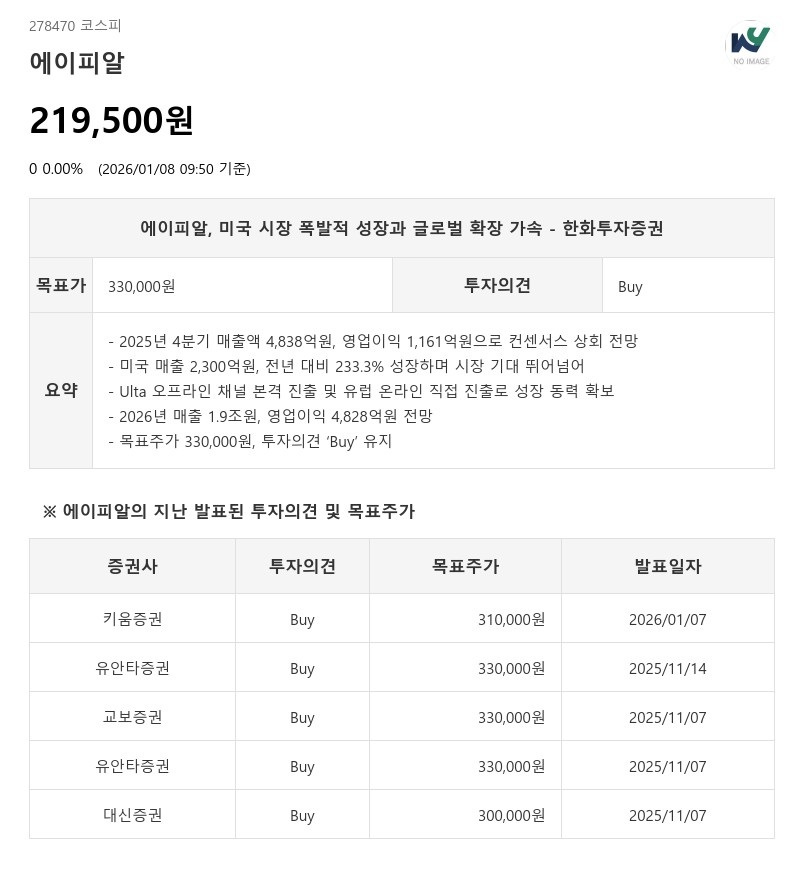

- 한화투자증권: 목표주가 330,000원, 투자의견 ‘Buy’ 유지

특히 미국 시장에서의 성과가 두드러져, 아마존 블랙프라이데이 기간 동안 메디큐브 브랜드 다수 제품이 스킨케어 상위권에 포진하며 미국 화장품 시장에서 괄목할 만한 성과를 기록했다. 4분기 미국 매출액은 2,300억원으로 전년 대비 233.3% 성장해 기존 추정치를 크게 웃돌 전망이다.

2025년 8월부터 본격 판매가 시작된 미국 Ulta 오프라인 채널 매출은 3분기에 이어 4분기에도 100% 이상 분기 성장률을 기록하며 가파른 성장세를 이어가고 있다. 2026년 하반기부터는 미국 내 추가 오프라인 채널 입점도 본격화될 것으로 기대된다. 미국 Beauty and Personal Care 시장 내 Ulta 점유율은 9.1%에 불과해 성장 여력이 크다.

또한 에이피알은 유럽 주요국 온라인 채널에 직접 진출해 신규 매출 발생이 예상되며, 매년 2개 이상의 디바이스 신제품 출시를 통해 신규 및 재구매 수요 창출이 가능할 전망이다. 2025년에도 4개의 신제품이 출시되었으며, 이는 생산 내재화를 통해 신속한 대응이 가능하기 때문이다.

한화투자증권은 에이피알의 2026년 매출액을 1.9조원, 영업이익을 4,828억원으로 전망하며, 글로벌 시장에서의 확장과 미국 시장 내 입지 강화가 지속적인 성장 모멘텀으로 작용할 것으로 평가했다. 이에 따라 목표주가 330,000원을 유지하고 투자의견 ‘Buy’를 제시했다.

주지숙 데이터투자 기자 pr@datatooza.com