- 미 4GHz 주파수 경매 시작, 광모듈·RF 부문 동반 성장 모멘텀

- 하나증권: 목표가 50,000원, 투자의견 ‘Buy’ 유지

이에 더해 미국 국방부가 중국의 주요 광모듈 업체인 Innolight와 Eoptolink를 제재 리스트에 추가하는 방안을 검토 중으로, 확정 시 국방부 거래 금지 및 광범위한 제재가 적용될 가능성이 높아 대규모 공급 부족 현상이 예상된다.

AI 서버 시장의 52%가 북미에 집중되어 있고, Innolight 매출의 86%가 수출인 점을 감안하면 중국산 광모듈 제재로 인한 숏티지가 커질 전망이다. 이로 인해 RF머트리얼즈가 중국 공급망을 대체하며 역대급 실적 경신이 기대된다.

2026년부터 미국에서 4GHz 대역 주파수 경매가 시작되고, 향후 800MHz에 달하는 역대 최대 규모 주파수 경매가 예정되어 있어 광모듈에 이어 RF 부문에서도 큰 폭의 성장 모멘텀이 가능하다. 모회사 RFHIC를 통한 북미향 통신장비 매출 기대감도 커지고 있다.

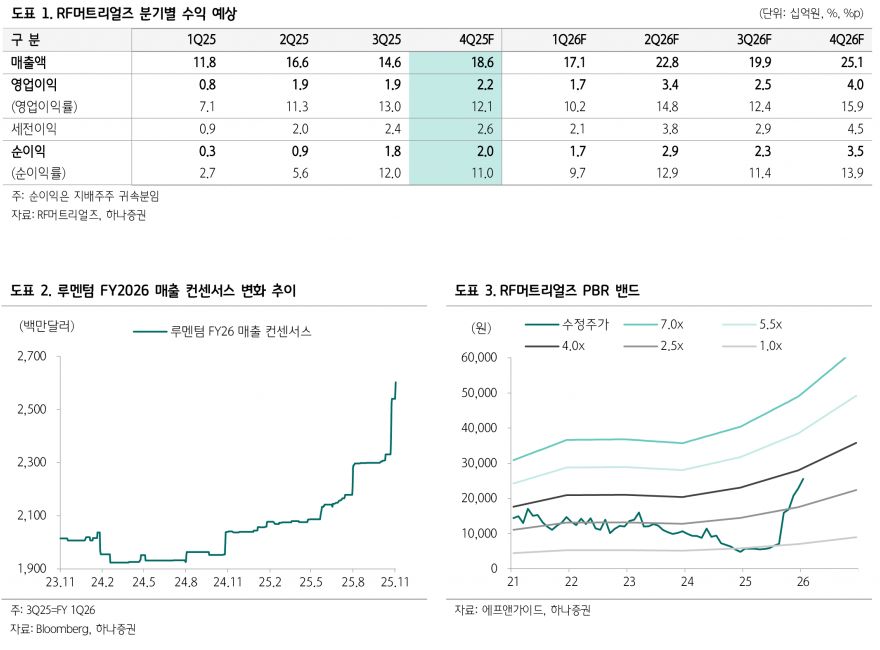

현재 RF머트리얼즈의 밸류에이션은 이러한 겹호재를 충분히 반영하지 못하고 있다. 2026년 예상 주가순자산비율(PBR)은 3.6배 수준에 불과하나, 과거 RF시스템즈 인수 당시 PBR이 5배까지 상승했던 점과 루멘텀 향 성장 잠재력을 고려하면 타깃 PBR은 7배 이상이 타당하다는 분석이다. 이에 따라 하나증권은 목표주가를 50,000원으로 상향 조정하고 투자의견 ‘Buy’를 유지했다.

하나증권 김홍식 연구원은 “미국의 중국 광모듈 업체 제재 본격화와 대규모 주파수 경매 시작은 RF머트리얼즈에 역사적 성장 모멘텀을 제공할 것입니다. 광과 RF 부문의 호재가 겹치면서 멀티플 확장도 기대되며, 2026년부터는 역대급 실적과 함께 주가 상승이 가능할 것으로 판단합니다.”라고 밝혔다.

주지숙 데이터투자 기자 pr@datatooza.com