- M15x 신규·1c나노 전환 투자 조기 집행·파츠 매출 호조

- 전공정 장비 최선호주 역대 최대 실적 경신

- 목표주가 84,000원, 투자의견 ‘BUY’ 유지

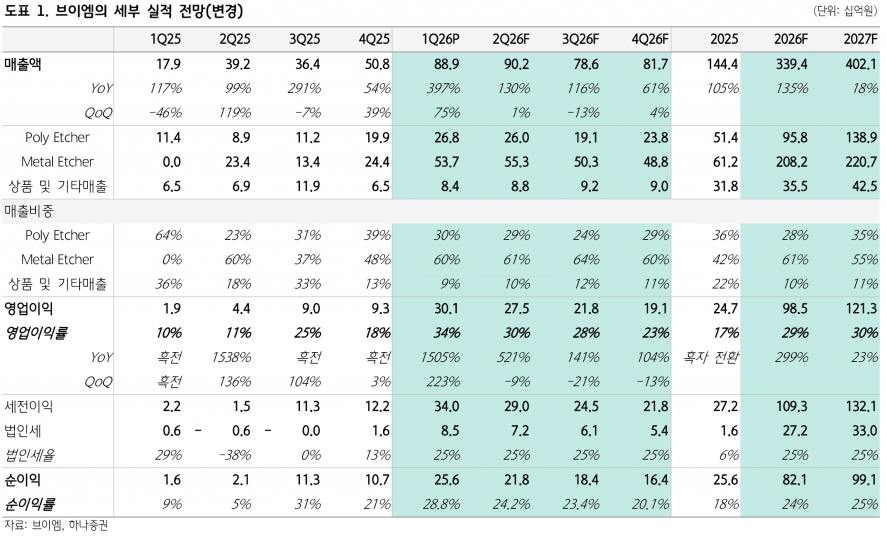

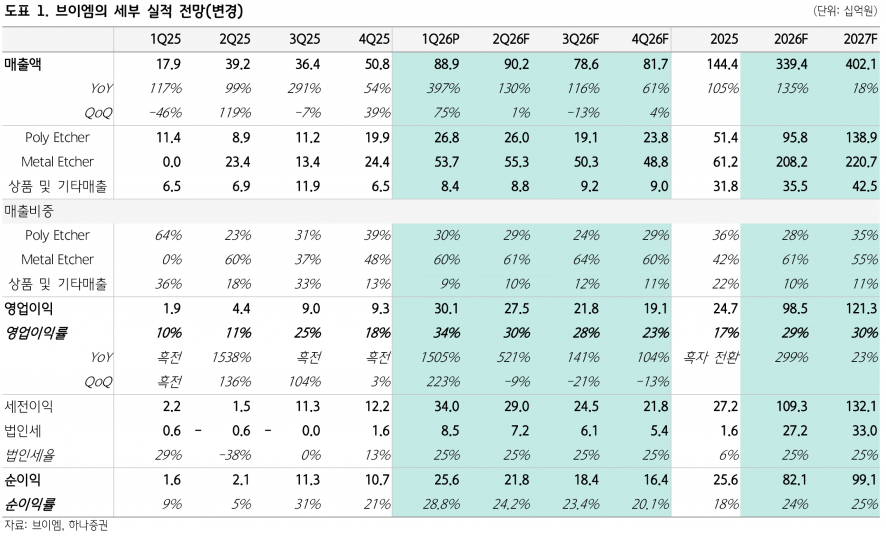

이는 고객사의 M15x 신규 투자와 1c나노 전환 투자가 당초 예상보다 빠르게 진행된 데 따른 수혜가 크게 작용한 결과다.

또한 파츠 매출도 예상보다 높아져 이익률 개선에 기여했다. 이번 분기 매출액은 과거 최고 기록이었던 2021년 1분기 860억원을 넘어섰으며, 영업이익 역시 261억원을 뛰어넘어 분기 기준 역대 최대 실적을 달성했다. 영업이익률은 34%로 2022년 2분기와 동일한 수준을 유지했다.

2분기 매출액은 902억원(YoY +130%, QoQ +1%), 영업이익은 275억원(YoY +521%, QoQ -9%)으로 예상되며, 고객사 수혜가 지속될 전망이다.

다만 연말 성과급 비용 반영을 감안해 2분기 이후 영업이익은 다소 보수적으로 추정된다.

2026년 연간 매출액은 3,394억원, 영업이익은 985억원으로 예상되며, 이는 2017년 최대 매출 1,781억원 대비 거의 두 배에 달하는 성장이다.

영업이익률도 당시 기록한 30% 수준에 근접할 것으로 보인다.

하나증권은 브이엠에 대해 투자의견 ‘BUY’를 유지하며 목표주가를 84,000원으로 상향 조정했다. 목표주가 상향은 2026년 EPS를 기존 대비 33% 상향 조정한 데 따른 것이다.

2026년 하반기부터는 상위 버전 장비가 고객사 내 테스트 중이며, 신규 고객사 확보 가능성도 열려 있어 추가 실적 개선 모멘텀이 기대된다.

2027년에는 M15x 잔여 공간 활용과 용인 1공장 투자에 따른 수혜도 가시화될 전망이다.

현재 주가는 PER 13.7배 수준으로 여전히 저평가 영역에 있어 전공정 장비 업체 중 최선호주로 평가된다.

주지숙 데이터투자 기자 pr@datatooza.com