- 중국 수출 제한에 WF6 가스 판가 상승…중국 공장 7년 만에 흑자 전환 기대

- 미국 FEOC 수혜로 국내 배터리 소재 라인 풀가동…비중국산 수요 집중

텅스텐 파우더 공급의 80%를 차지하는 중국이 지난해부터 수출 제한을 시행하고 있으며, 일본도 텅스텐 공급을 제한해 글로벌 생산의 약 30%를 차지하는 일본 업체들의 공급이 하반기부터 크게 줄어들 전망이다.

후성은 중국 500톤, 국내 400톤 규모의 WF6 생산능력을 보유해 글로벌 점유율 약 10% 수준이며, 중국 공장은 2019년 첫 매출 이후 매년 적자를 기록했으나 올해는 첫 흑자 전환이 예상된다.

배터리 소재인 LiPF6 공장은 중국 3,800톤, 국내 4,000톤(2,000톤 두 개 라인)으로 구성되어 있으나 중국 공장은 사실상 가동이 중단된 상태였다.

올해부터는 미국 PFE 규정 발효로 비중국산 소재 우선 선택이 불가피해지면서 국내 공장 가동률이 급격히 개선되고 있다.

고객사인 전해액 업체와 글로벌 전기차 OEM 업체의 주문이 재개되고, 중국 로컬업체들의 가격 담합으로 후성의 공급 가격 경쟁력이 높아졌다.

2분기부터 2,000톤 라인은 풀가동에 들어가며, 신규 2,000톤 라인은 공정 개선 업그레이드 완료 후 연내 가동을 시작할 예정이다.

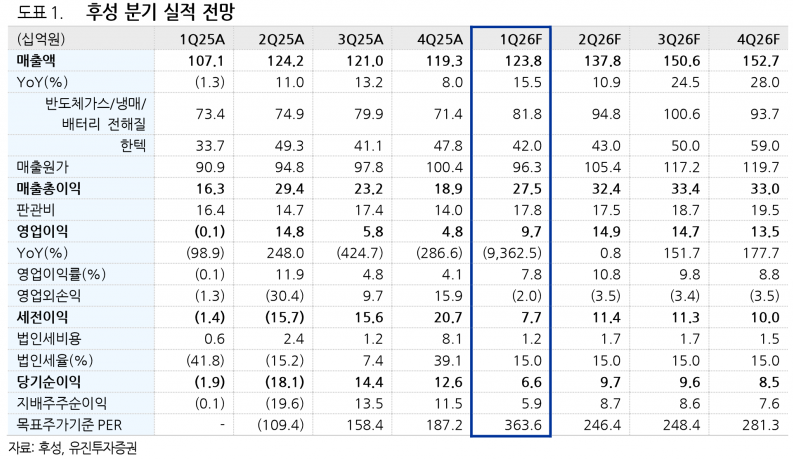

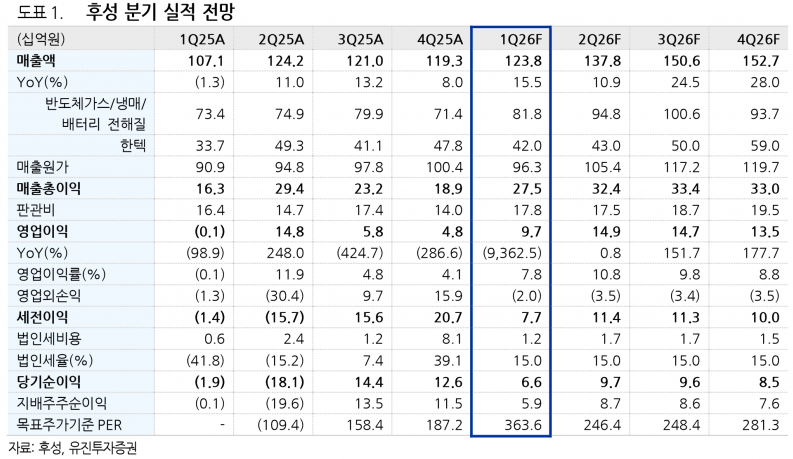

유진투자증권은 후성의 2026년 매출액을 5,648억원, 영업이익을 528억원으로 전망하며 전년 대비 각각 20%, 108% 증가할 것으로 예상했다.

1분기 매출은 1,238억원, 영업이익은 97억원으로 전년 동기 대비 각각 16%, 흑자 전환하며 실적 레벨업이 시작된 것으로 추정된다.

지난해부터 연결 자회사 한텍의 실적 호전이 턴어라운드의 주원인이었으나 올해부터는 반도체 가스와 배터리 소재 본업의 이익 개선이 본격화될 전망이다.

특히 LiPF6의 연속 공정 도입이 완료되면 내년부터 실질 생산능력이 현재 대비 2배 이상 증가할 수 있어 미국과 유럽의 비중국산 배터리 소재 선호 현상과 맞물려 이익 성장에 기여할 것으로 판단된다.

이에 따라 유진투자증권은 후성의 목표주가를 기존 12,000원에서 20,000원으로 상향 조정하고, 투자의견 ‘BUY’를 유지했다.

목표주가 기준 2026년, 2027년, 2028년 실적 대비 PER은 각각 69.5배, 48.1배, 34.1배 수준이며, 과거 이익 급증기인 2019~2022년 PER은 95배까지 상승한 바 있다.

AI 확산에 따른 반도체 특수가스 수요 증가와 미국 BESS 설치 증가로 비중국산 LiPF6 수요가 늘면서 후성의 이익 싸이클은 확장 초기 국면에 진입했다.

또한 안정적인 이익을 창출하는 냉매사업과 천연가스 밸류체인의 연결 자회사 한텍 보유로 과거 대비 이익 턴어라운드의 가시성과 규모가 더욱 높아질 전망이다.

주지숙 데이터투자 기자 pr@datatooza.com