- 2분기 매출과 영업이익 컨센서스 소폭 하회 예상

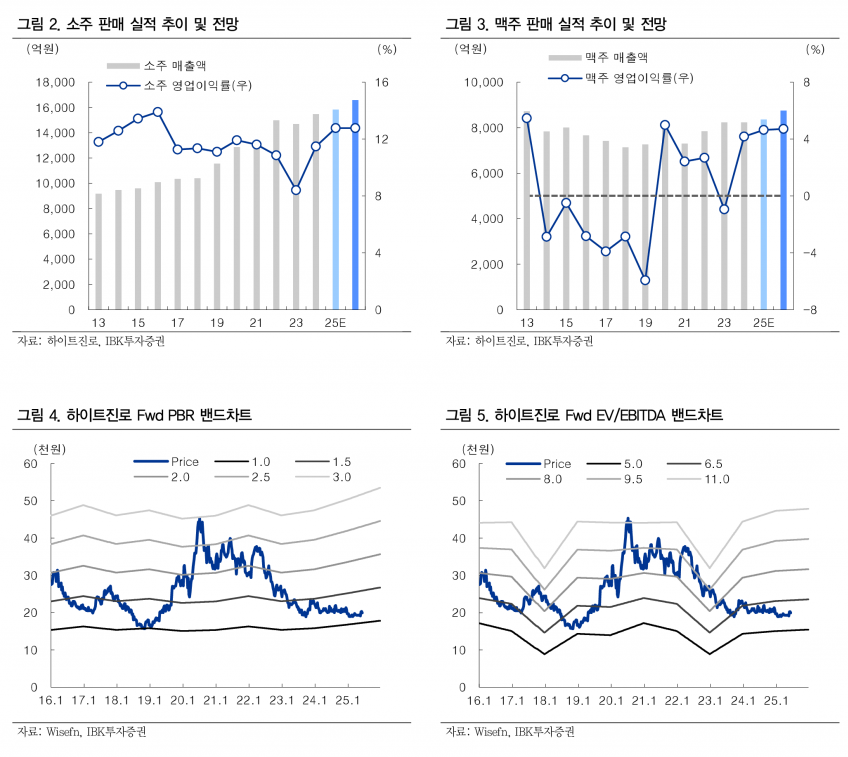

- 소주 시장 점유율 70% 돌파, 매출·영업이익은 소폭 감소 전망

- 맥주 부문 출고가 인상 전 가수요로 매출·영업이익 증가 기대

- 하반기 민생 지원금에 따른 주류 소비 회복 기대

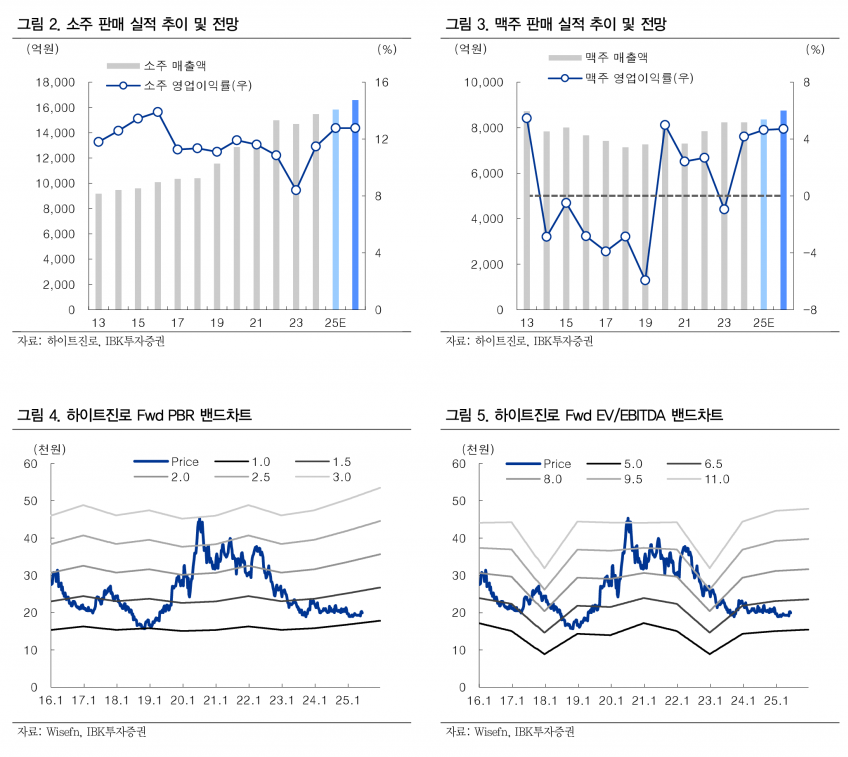

- 목표주가 25,000원, 투자의견 ‘매수’

소주 시장에서는 점유율 개선세가 이어지고 있다. 3월 판매량 기준 점유율이 70%를 돌파한 이후 4월에도 이 수준을 유지했다. 그러나 외식 경기 위축 등으로 인해 소주 시장 자체가 역성장하면서 소주 매출과 영업이익은 각각 2.3%, 5.7% 감소할 것으로 예상된다.

반면 맥주 부문은 긍정적인 흐름을 보이고 있다. 1분기 경쟁사의 가격 인상에 따른 밀어내기 효과가 마무리된 가운데, 하반기 맥주 출고가 인상을 앞두고 테라와 켈리 등 브랜드에 대한 가수요가 발생해 매출은 3.6%, 영업이익은 13.1% 증가할 것으로 기대된다.

단기적으로는 정부의 물가 안정 기조로 인해 소주 가격 인상이 쉽지 않은 상황이다. 그러나 하반기에 민생 지원금 지급이 이뤄질 경우, 과거 2020년 긴급재난지원금과 2021년 4차 소비지원금 사례처럼 외식 및 마트·편의점 등 먹거리 소비가 회복되면서 주류 수요가 개선될 가능성이 유효하다.

이에 IBK투자증권은 하이트진로에 대해 목표주가 25,000원과 투자의견 ‘매수’를 유지하며, 주류 시장 내 점유율 확대와 맥주 부문의 가수요 발생이 실적 개선의 핵심 모멘텀으로 작용할 것으로 전망했다.

주지숙 데이터투자 기자 pr@datatooza.com