- VW·BMW·Mercedes 물량 증가로 유럽 매출 15.9% 성장…통합 열관리 솔루션 사업 확장 모멘텀 부각

- 한화투자증권 "2026년 영업이익 4,330억원 전망…HMG eM 플랫폼 수주 여부 단기 촉매"

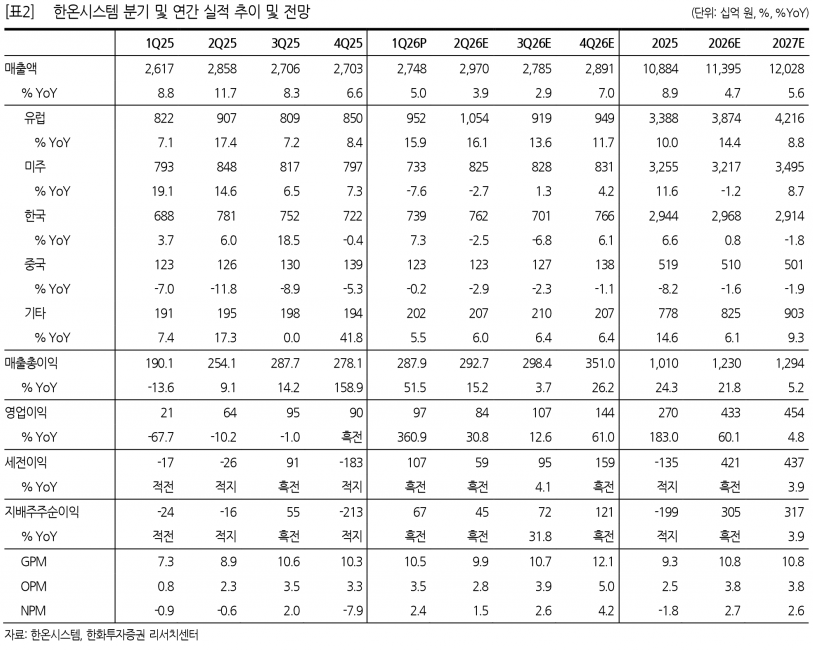

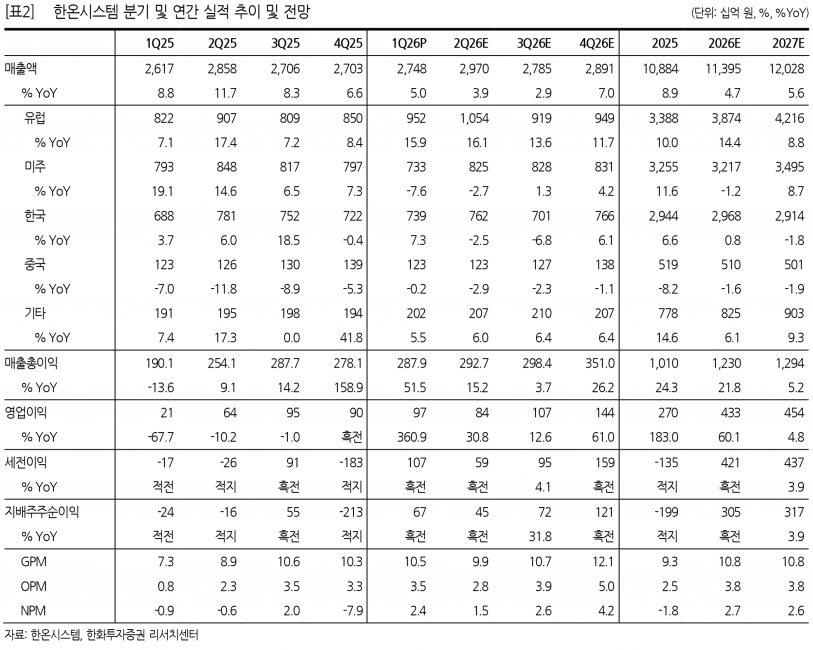

지배주주 순이익도 흑자 전환에 성공했다. 글로벌 수요 둔화와 북미 IRA 보조금 종료, 중동 전쟁 등의 어려운 환경 속에서도 국내와 유럽 시장에서 각각 7.3%, 15.9% 매출 성장세를 이어가며 견조한 실적을 기록했다.

특히 유럽 전기차 시장에서의 수요 증가가 두드러졌다. VW, BMW, Mercedes 등 주요 고객사의 물량 확대가 매출 성장에 크게 기여했으며, VW향 매출은 전년 동기 대비 19.1%, BMW는 29.2%, Mercedes는 127.5% 증가했다.

유럽 시장은 전체 매출의 34% 이상을 차지하며, BEV와 PHEV 중심의 전동화 수요 확대가 예상되어 2026년 매출 및 수익 턴어라운드가 가시화될 전망이다.

반면 북미 시장은 미국 수요 둔화와 IRA 보조금 종료, 주요 고객사 물량 감소로 1분기 매출이 7.6% 감소했으나, 하반기부터 현대차와 기아의 신차 물량 확대에 힘입어 점진적인 회복세가 기대된다.

한온시스템은 운영 효율화와 원가 절감 활동을 통해 1분기 영업이익률 3.5%를 기록하며 수익성 개선을 지속하고 있다.

한화투자증권은 차량 내 전동화 및 전장화 디바이스의 에너지 효율 중요성이 높아지는 가운데, 한온시스템의 통합 열관리 솔루션 사업 확장성에 주목하고 있다.

특히 자율주행과 AI 연산 증가로 열관리 솔루션의 중요성이 부각되고 있으며, HMG 볼륨 BEV 모델에 대한 eM 플랫폼 통합열관리 시스템 수주 여부가 단기 모멘텀으로 기대된다.

이에 따라 한화투자증권은 한온시스템의 2026년 매출액 전망치를 기존 11조 2610억 원에서 11조 3950억 원으로 1.2% 상향 조정하고, 영업이익은 3140억 원에서 4330억 원으로 38.1% 대폭 상향했다.

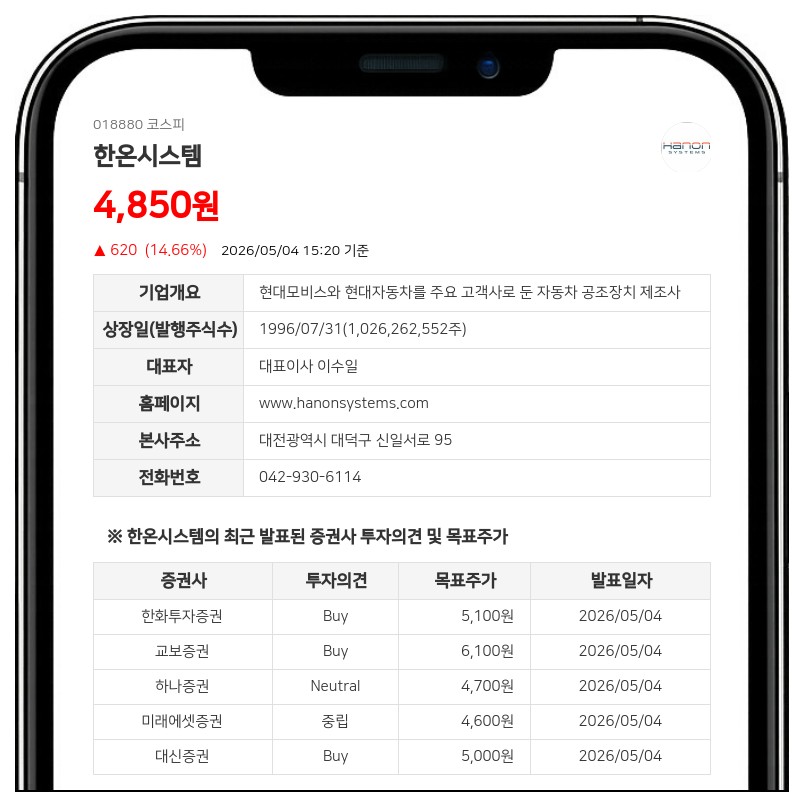

목표주가도 기존 4,800원에서 5,100원으로 6.3% 상향 조정하며 투자의견 ‘Buy’를 유지했다.

한화투자증권은 유럽 전기차 시장의 성장과 통합 열관리 솔루션 사업 확장으로 2026년 실적 개선이 기대된다고 분석했다. 북미 시장의 하반기 회복과 수익성 개선 활동이 가시화되면서 중장기 성장 모멘텀도 견고하다고 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com