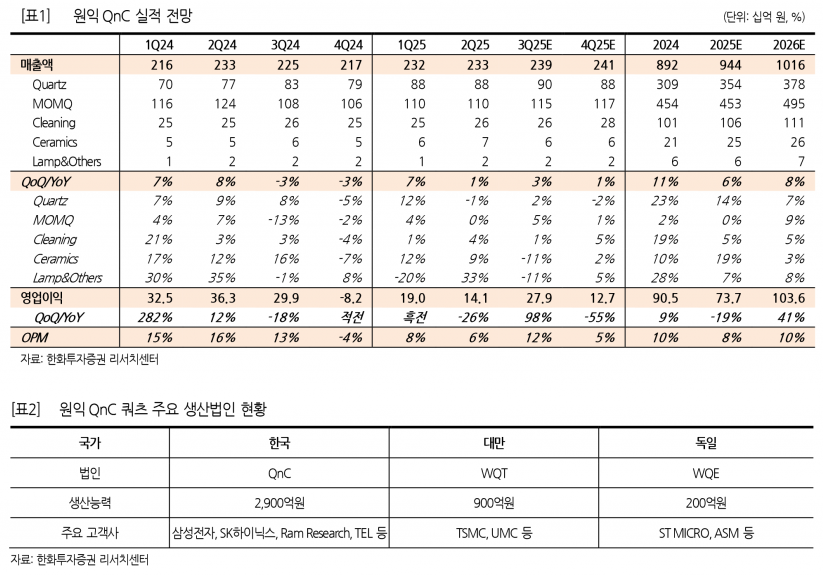

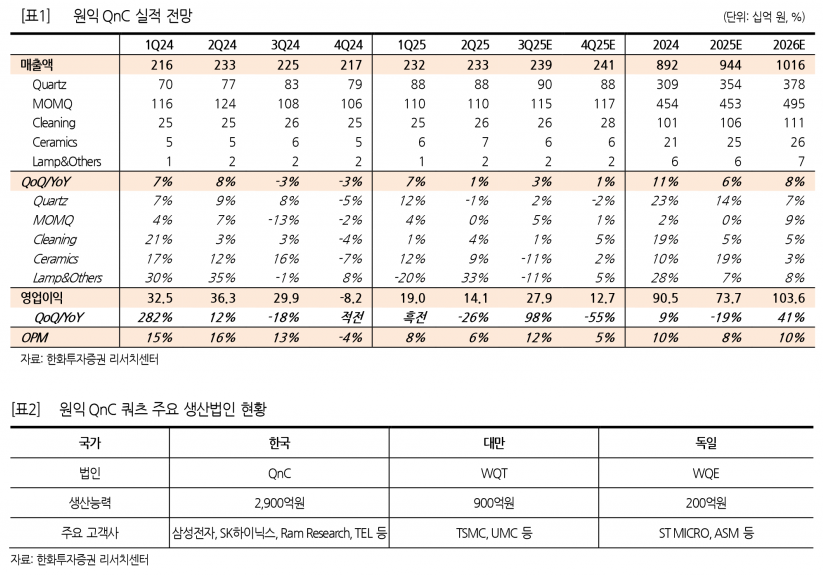

- 상반기 영업이익 331억원, 기존 추정치 크게 하회

- 모멘티브 부문 전기차 시황 부진으로 수익성 악화

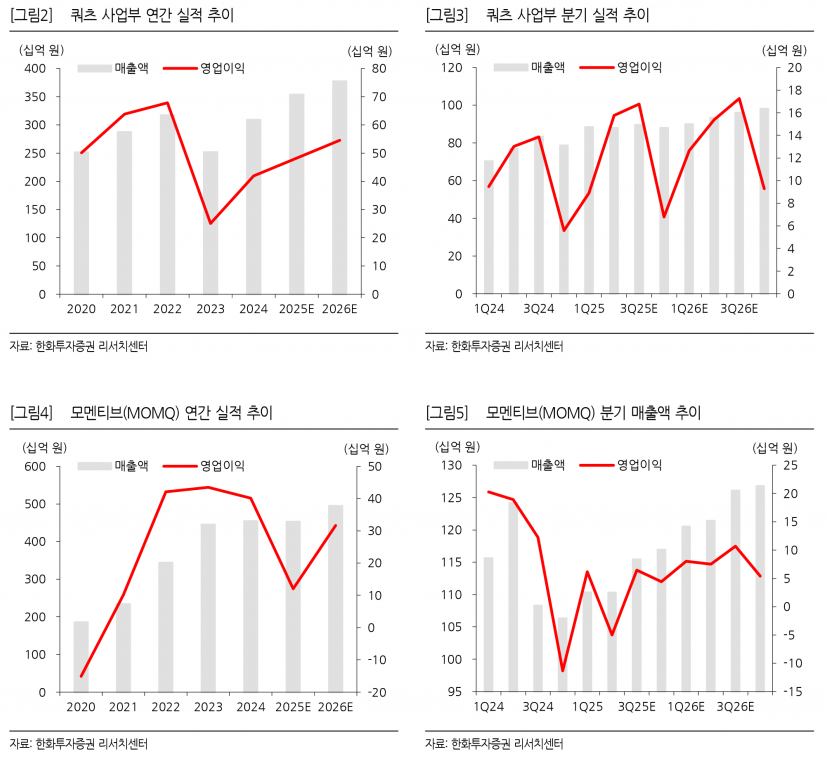

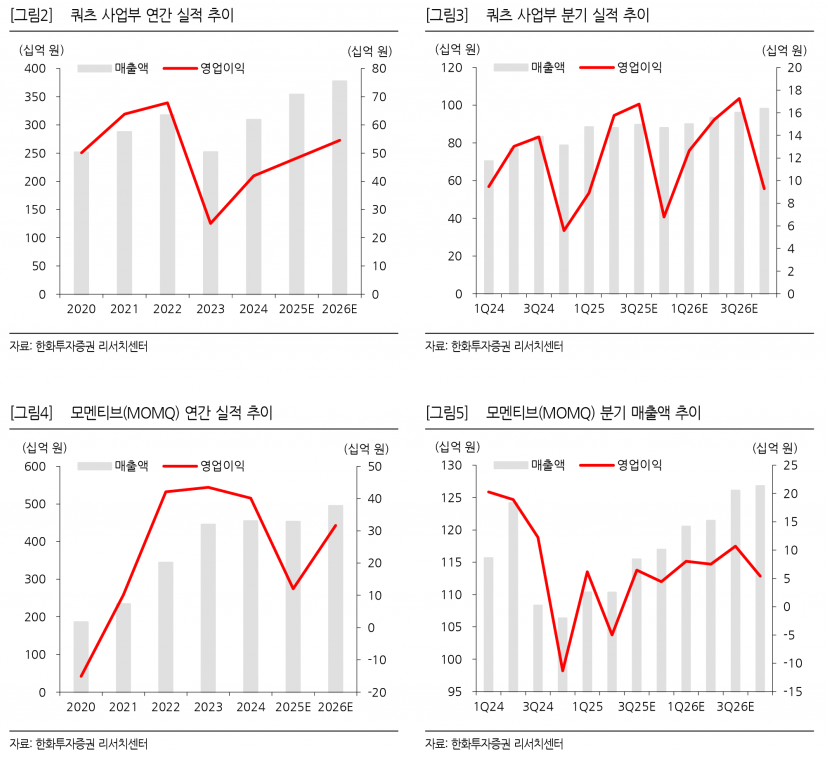

- 퀴츠 부문 삼성전자·TSMC 중심 성장 모멘텀 유효

- 올해 매출 9,441억원, 영업이익 737억원으로 실적 하향 조정

- 목표주가 24,000원, 투자의견 ‘Buy’ 유지

특히 모멘티브 부문은 전기차 시황 부진에 따른 세라믹 파우더 매출 감소이 감소하고, 차량용 반도체향 세라믹 파우더가 가장 수익성이 좋은 제품군이기 때문에 이익률 하락에 직접적인 영향을 주었다. 상반기 모멘티브 연결 영업이익률은 2% 수준에 그쳤다. 이는 2022년부터 꾸준히 10% 내외를 기록했던 과거와 비교해 큰 폭의 하락이다.

한화투자증권은 올해 원익QnC의 실적 전망치를 매출액 9,441억원(+6% YoY), 영업이익 737억원(-19% YoY)으로 하향 조정했다. 기존 매출액 9,672억원, 영업이익 1,203억원에서 크게 낮춘 수치다. 모멘티브 부문의 이익률 하락이 핵심 이유이며, 하반기 실적은 상반기 대비 개선이 예상되나 전기차 수요 회복 신호가 명확하지 않아 상반기 부진을 만회하기는 어려울 전망이다.

반면 퀴츠 부문은 삼성전자와 TSMC 중심의 성장 모멘텀을 유지하고 있다. 삼성전자는 본격적인 디램 1c 전환 수혜가 반영될 것으로 예상되며, TSMC는 일본 경쟁사 물량을 점진적으로 대체하는 전략이 유효하다. 다만 확산 공정의 수작업 비율이 높아 물량 확대에 한계가 있으나, 올해 약 200억원 매출 달성은 가능할 것으로 전망된다.

한화투자증권은 올해 실적 추정치 하향에 따른 EPS 감소를 반영해 목표주가를 기존 33,000원에서 24,000원으로 27% 하향 조정했다. 다만 Target Multiple은 유지했다. 현재 주가는 올해 실적 부진을 일부 반영해 P/E 9배 수준에 형성돼 부담은 크지 않다. 하반기 실적 개선 강도를 고려할 때 단기 주가 상승 재료는 부족해 다소 기다림이 필요한 구간으로 평가된다.

한화투자증권은 원익QnC에 대해 목표주가 24,000원과 투자의견 ‘Buy’를 유지하며, 퀴츠 부문의 견조한 성장과 중장기 모멘텀에 주목할 필요가 있다고 밝혔다.

주지숙 데이터투자 기자 pr@datatooza.com