- SK증권, 화장품 업종 전망 상향…에이피아르 목표가 29만원·코스맥스 30만원 제시

형권훈 SK증권 연구원은 24일 발간한 화장품 업종 보고서에서 "K뷰티의 글로벌 수요와 경쟁력이 확인되고 있다"며 "K뷰티에 대한 글로벌 수요는 견조한 성장을 이어갈 것"이라고 전망했다.

형 연구원은 K뷰티 성장을 뒷받치는 4가지 기둥으로 ▲스킨케어 관심도 증가 ▲성분과 효과성 중시 트렌드 ▲가성비 소비 선호 ▲한국 문화의 글로벌 인지도 상승을 제시했다.

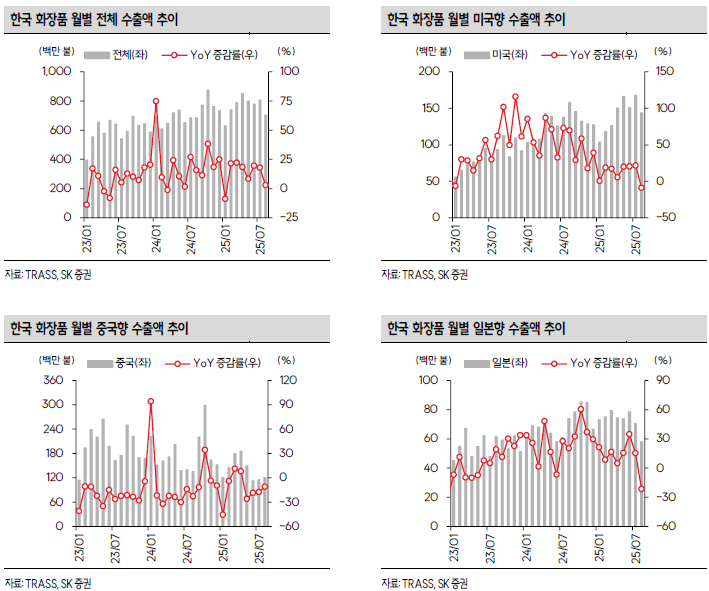

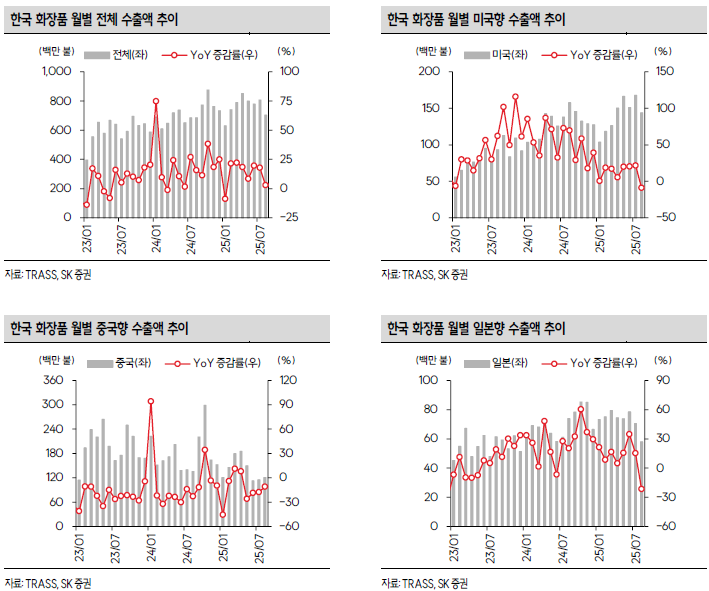

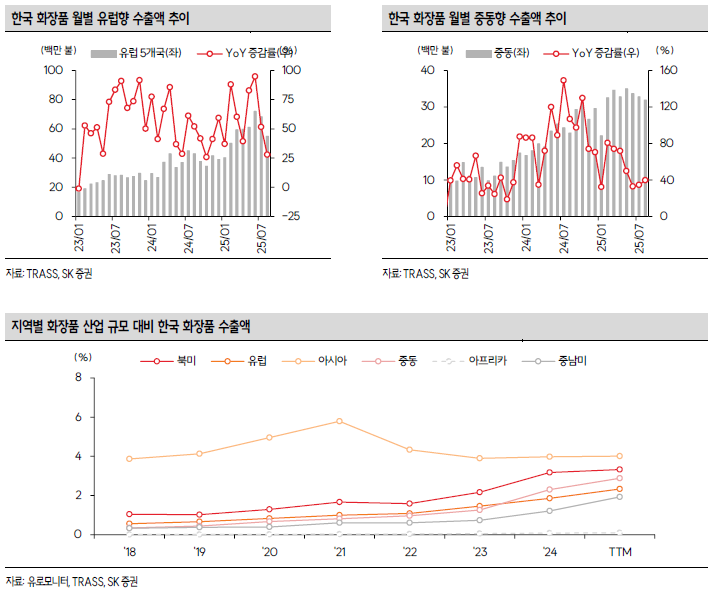

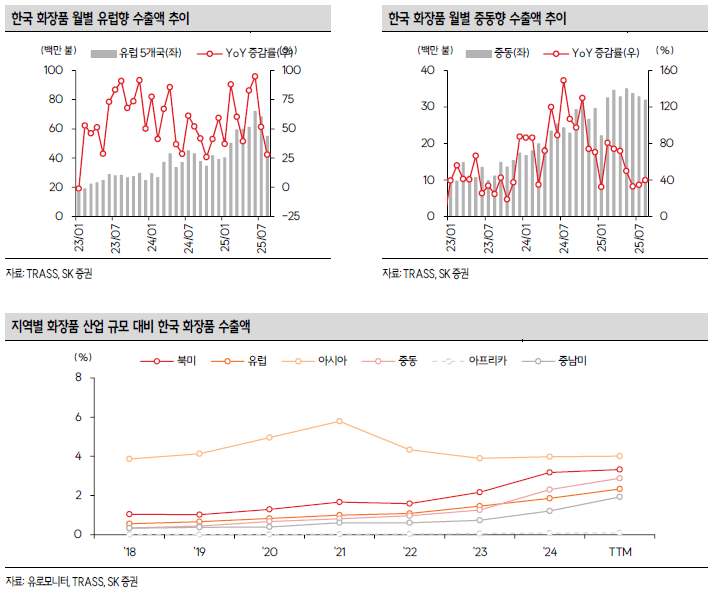

특히 주목할 점은 K뷰티의 침투 여력이 여전히 크다는 분석이다. K뷰티 수출액은 글로벌 스킨케어·색조 화장품 시장 대비 3.1%에 불과해 성장 잠재력이 크다는 것이다.

미국에서는 아마존을 점령한 K뷰티 브랜드들이 얼타뷰티, 세포라 같은 메이저 오프라인 채널 입점을 본격화하고 있다. 유럽은 영국을 제외하면 온라인 채널 위주 입점 상태로, 오프라인 시장 진출 여력이 충분하다고 판단했다.

종목별로는 에이피알을 업종 톱픽으로 제시했다. 목표주가를 29만원(현재주가 21만8000원 대비 33% 상승여력)으로 설정하고 투자의견 '매수'를 신규 부여했다. 형 연구원은 "트렌드 캐칭, 제품력, 마케팅 3박자가 맞아떨어지는 브랜드"라며 "메디큐브 브랜드가 미국 아마존을 점령하다시피 하고, 오프라인 시장 진출을 막 시작했다"고 평가했다.

ODM(주문자개발생산) 업체 중에서는 코스맥스를 선호한다고 밝혔다. 목표주가 30만원(현재주가 23만9000원 대비 25.5% 상승여력), 투자의견 '매수'를 제시했다. "상대적으로 인디 브랜드 매출 비중이 크고, 해외 법인의 실적 성장성과 이익 기여도가 높다"는 이유에서다.

한국콜마에 대해서도 목표주가 10만원(현재주가 7만9100원 대비 26.4% 상승여력), 투자의견 '매수'를 신규 제시했다. 형 연구원은 "한국 선케어 제품 경쟁력의 원동력"이라고 평가했다.

유통사 실리콘투는 중장기 관점에서 매수를 추천했다. 목표주가 5만7000원(현재주가 4만6050원 대비 23.8% 상승여력)을 제시했다. "K뷰티 공급 확대에 대한 브랜드의 니즈 증가로 외형 성장 여력이 충분하다"며 "유럽 오프라인 채널 침투 확대 과정에서 역할이 클 것"이라고 전망했다.

아모레퍼시픽에는 목표주가 15만원(현재주가 12만3400원 대비 21.6% 상승여력), 투자의견 '매수'를 부여했다. 형 연구원은 "중국 사업 정상화와 서구권 시장 매출 고성장으로 턴어라운드 중"이라고 분석했다.

형 연구원은 "K뷰티 산업의 성장세는 지속가능하지만, 성장 곡선의 기울기는 점차 완만해질 것"이라며 "그럼에도 TAM(전체 시장 규모) 확장 여력이 충분해 중장기적 투자 매력이 높다"고 강조했다.

주지숙 데이터투자 기자 pr@datatooza.com