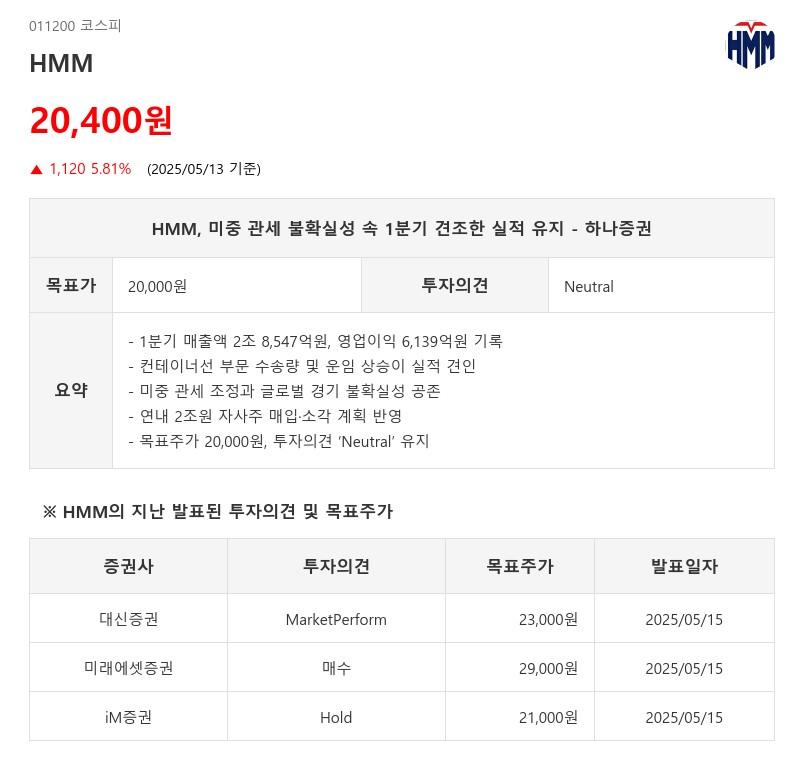

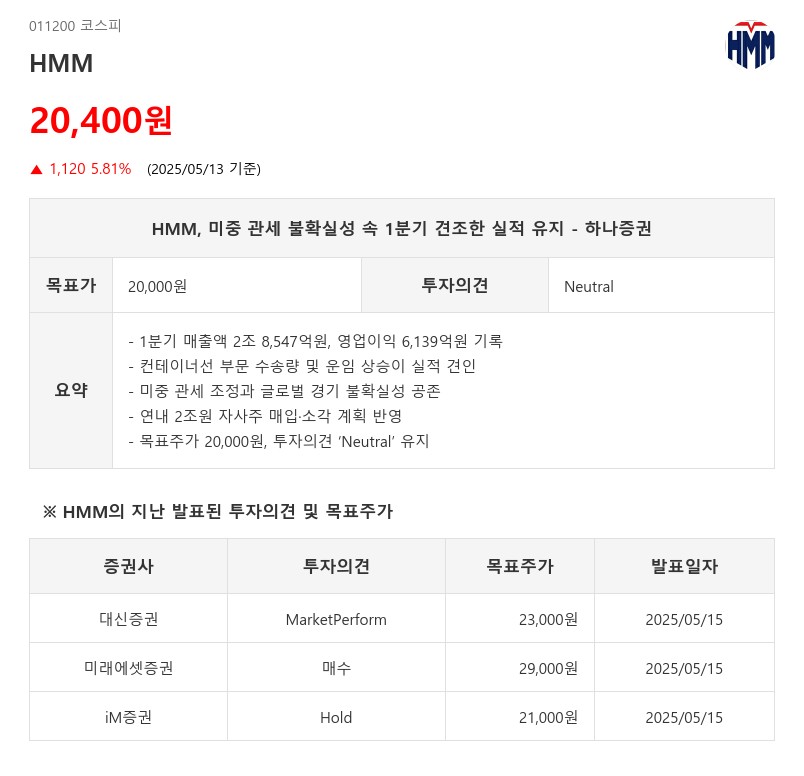

- 1분기 매출액 2조 8,547억원, 영업이익 6,139억원 기록

- 컨테이너선 부문 수송량 및 운임 상승이 실적 견인

- 미중 관세 조정과 글로벌 경기 불확실성 공존

- 연내 2조원 자사주 매입·소각 계획 반영

- 목표주가 20,000원, 투자의견 ‘Neutral’ 유지

미국과 중국 간 관세전쟁은 4월 이후 미국이 중국에 대한 추가관세를 부과하며 관세율이 125%까지 상승했으나, 5월 12일 이후 90일간 관세율이 10%로 조정되면서 미주 노선의 수요와 공급이 동시에 감소하는 상황이 나타났다. 이에 따라 미주 노선 운임은 안정세를 유지했으나, 유럽 노선 운임은 소폭 하락했다. 다만 90일 이후 관세 불확실성으로 미국 내 재고 비축 수요가 2분기에 일시적으로 증가할 가능성이 있다. 2025년 연간 물동량 증가율 전망은 0%에 그치고 글로벌 경기 상황도 녹록지 않아 수요와 공급 모두 예측이 어려운 상황이다. 수에즈 운하 통항 재개 시점 역시 변수로 작용할 전망이다.

하나증권은 이러한 불확실성이 오히려 주가의 하방을 지지하는 요인으로 판단했다. 팬데믹 시기 유례없는 호황을 누렸던 컨테이너 선사들은 미중 간 관세 불확실성으로 노선별 공급 조정 효과가 나타나 운임 하락이 저지될 가능성이 높다. 이에 글로벌 동종업체 대비 20% 할인된 목표 P/B 0.70배, P/E 10배를 적용해 HMM의 목표주가를 20,000원으로 상향 조정하고 투자의견은 ‘Neutral’을 유지했다. 또한 HMM은 연내 약 2조원 규모의 자사주 매입 및 소각을 계획 중이며, 이를 반영해 주식수는 2024년 말 대비 약 5% 증가한 수준으로 가정했다.

주지숙 데이터투자 기자 pr@datatooza.com