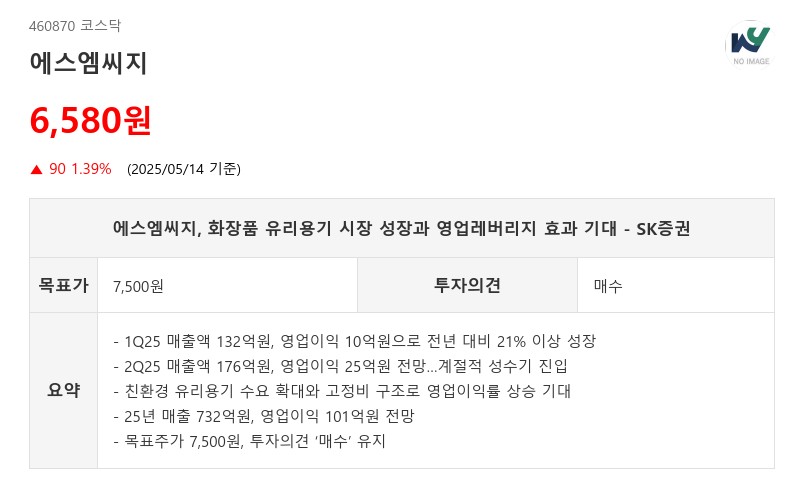

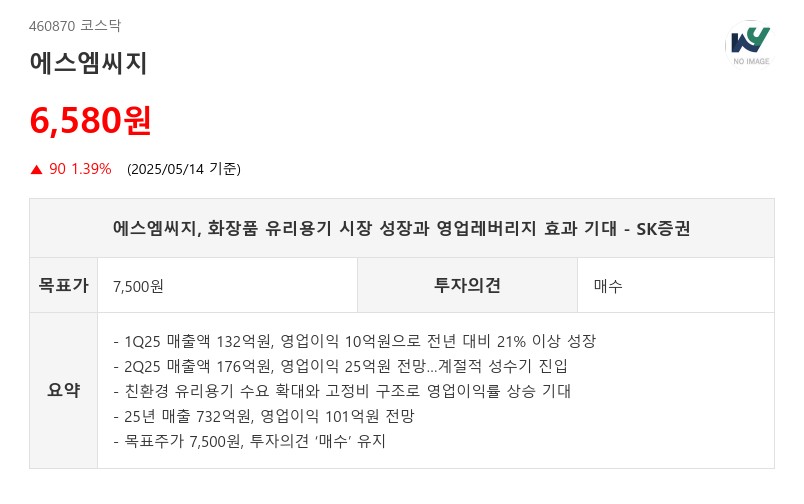

- 1Q25 매출액 132억원, 영업이익 10억원으로 전년 대비 21% 이상 성장

- 2Q25 매출액 176억원, 영업이익 25억원 전망…계절적 성수기 진입

- 친환경 유리용기 수요 확대와 고정비 구조로 영업이익률 상승 기대

- 25년 매출 732억원, 영업이익 101억원 전망

- 목표주가 7,500원, 투자의견 ‘매수’ 유지

2분기에는 봄·여름 시즌과 가정의 달, 중국 6.18 쇼핑 시즌에 맞춘 주요 브랜드사의 신제품 출시가 예정돼 있어 매출액 176억원, 영업이익 25억원으로 각각 15.1%, 151.7% 증가하며 본격적인 영업 레버리지 구간에 진입할 것으로 전망된다. 4월부터 주요 고객사향 출하 물량이 급증하며 수익성 개선이 기대된다. 하반기에는 로레알 립 신제품과 비나우 리뉴얼 제품 출시도 예정되어 있다.

글로벌 화장품 산업 내 유리용기 시장은 친환경 규제 강화와 K-뷰티의 고급화 트렌드에 힘입어 구조적 성장이 예상된다. 특히, 플라스틱 규제 강화와 재활용 의무 비율 확대가 유리용기의 매력도를 높이고 있다. 에스엠씨지는 미국 ‘LUXE PACK New York’ 패키징 박람회에 참가해 글로벌 화장품 업체들이 중국 생산 유리용기 물량을 한국으로 이전하는 움직임을 확인, 직접적인 수혜가 기대된다.

유리 용기 제조업은 고정비 비중이 약 80%에 달하는 장치산업으로, 매출 성장에 따른 영업이익률 상승 효과가 크다. 에스엠씨지는 연간 2,000억원 규모의 일일 전기 용해로 구축, 70% 수주율의 PCR(재활용유리) 투입 기술, 80여 개의 프리몰드 금형 라인업 등 경쟁우위를 확보하고 있다. 주요 경쟁사의 부진까지 더해져 장기간 고수익 사업 구조를 유지할 것으로 기대된다.

SK증권은 에스엠씨지의 2025년 매출액을 732억원(+34.2% YoY), 영업이익을 101억원(+127.9% YoY, 영업이익률 13.8%)으로 추정하며, 매수 의견과 목표주가 7,500원을 유지했다. 주요 성장 요인은 기존 고객사의 재발주 확대와 신규 제품 출시, 색조 및 향수 제품으로의 매출 포트폴리오 다각화다. 분기별로 기대 이상의 영업 레버리지 효과가 확인될 경우 추가적인 멀티플 리레이팅도 가능할 전망이다.

주지숙 데이터투자 기자 pr@datatooza.com