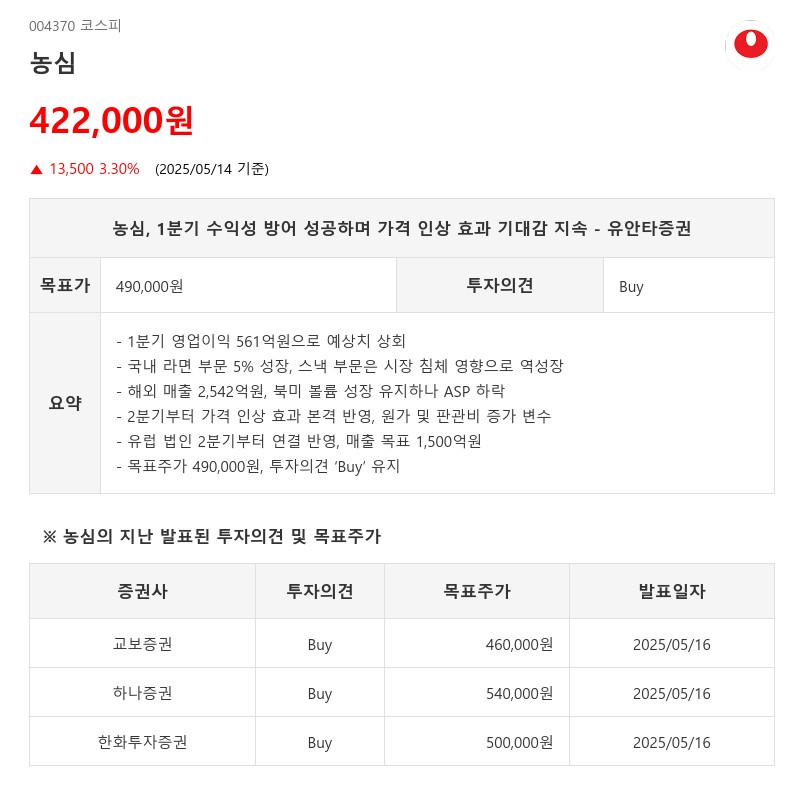

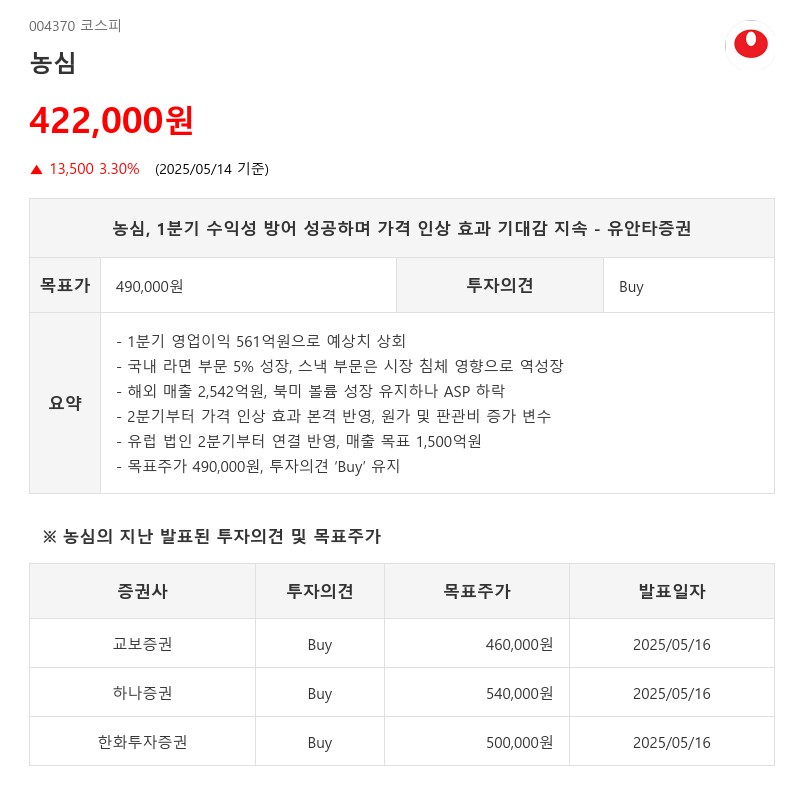

- 1분기 영업이익 561억원으로 예상치 상회

- 국내 라면 부문 5% 성장, 스낵 부문은 시장 침체 영향으로 역성장

- 해외 매출 2,542억원, 북미 볼륨 성장 유지하나 ASP 하락

- 2분기부터 가격 인상 효과 본격 반영, 원가 및 판관비 증가 변수

- 유럽 법인 2분기부터 연결 반영, 매출 목표 1,500억원

- 목표주가 490,000원, 투자의견 ‘Buy’ 유지

해외 매출은 2,542억원으로 2.9% 증가했으며, 북미 시장에서는 볼륨 성장이 유지됐으나 신제품 프로모션과 에누리로 인해 평균 판매가격(ASP)은 하락한 것으로 파악됐다. 중국 시장은 전년 대비 4.5% 감소했으나 전분기 대비 18% 증가하며 회복세를 나타냈고, 판관비 축소로 수익성은 개선됐다. 일본, 호주, 베트남 등 주요 시장은 두 자릿수 성장을 지속했으며, 유럽은 판매법인 전환 과정에서 출고 지연이 있었으나 4월부터 정상화되며 두 자릿수 성장으로 복귀했다.

2분기부터는 라면 가격 인상의 효과가 본격 반영되면서 국내 수익성 개선이 가시화될 전망이다. 해외 시장에서는 북미를 중심으로 출하량이 유지되고 있으며, 가격 인상은 3분기에 검토 중이다. 유럽 법인은 2분기부터 연결 실적에 반영되며 올해 매출 목표는 1,500억원 수준이다. 다만 ‘신라면 틈바’의 글로벌 유통 확장과 마케팅 강화에 따라 2분기 원가 및 판관비 증가가 불가피해 전사 영업이익률은 1분기 대비 소폭 하락할 것으로 예상된다.

농심은 1분기 실적에서 제한적인 가격 인상 효과에도 불구하고 비용 효율화로 수익성을 양호하게 유지했다. 2분기부터는 국내 가격 인상이 본격 반영되고 유럽 법인의 실적 편입과 미국 내 틈바 유통 확대가 이익 성장의 주요 동력으로 작용할 전망이다. 중장기적으로는 글로벌 유통망 확장과 수출 공장 생산능력(CAPA) 증설을 통해 외형 확대와 수익성 개선이 동시에 기대된다.

유안타증권은 농심에 대해 목표주가 490,000원을 유지하며 투자의견 ‘Buy’를 제시했다.

주지숙 데이터투자 기자 pr@datatooza.com