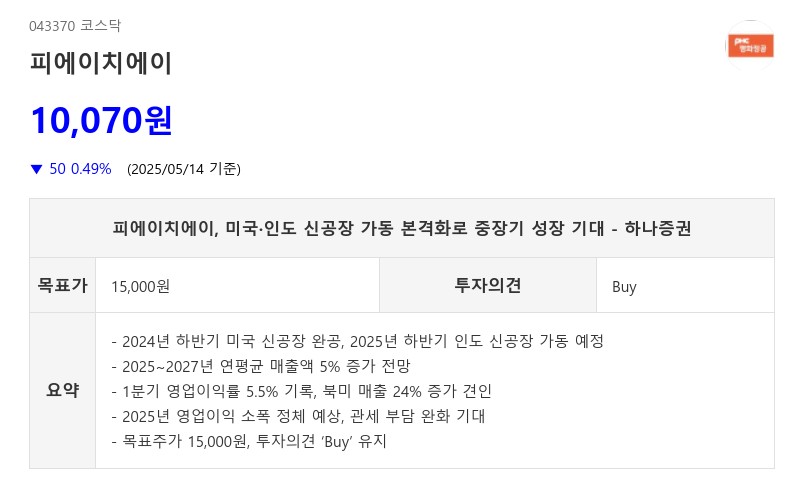

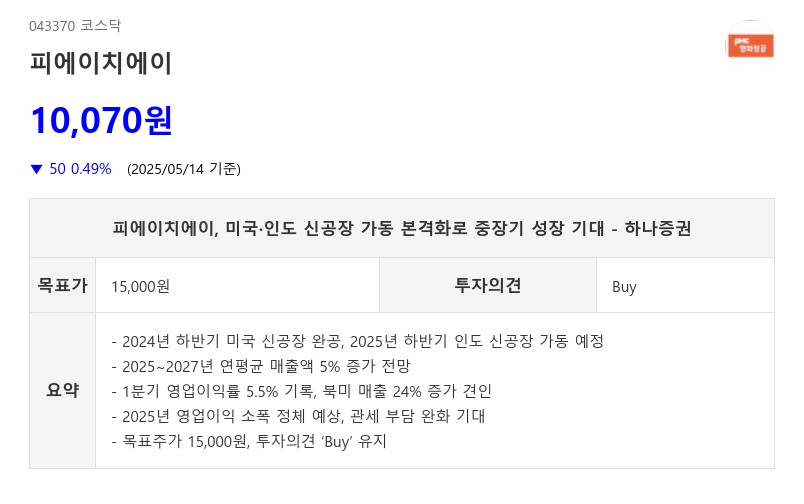

- 2024년 하반기 미국 신공장 완공, 2025년 하반기 인도 신공장 가동 예정

- 2025~2027년 연평균 매출액 5% 증가 전망

- 1분기 영업이익률 5.5% 기록, 북미 매출 24% 증가 견인

- 2025년 영업이익 소폭 정체 예상, 관세 부담 완화 기대

- 목표주가 15,000원, 투자의견 ‘Buy’ 유지

2025년에는 산업 수요 둔화에도 불구하고 미국 신공장 가동률 상승과 환율 효과로 매출액이 1조 2,100억 원 수준으로 5% 증가할 것으로 예상된다. 다만, 5월부터 미국향 부품 수출에 대한 관세 부과가 시작되면서 영업이익은 513억 원으로 전년 대비 소폭 정체될 전망이다. 그러나 미국 내 신공장 생산 확대에 따른 관세 부담 완화로 2026년 이후 영업이익률은 상승할 것으로 기대된다.

2025년 1분기 실적은 매출액 2,989억 원, 영업이익 163억 원을 기록하며 전년 동기 대비 각각 3%, -1% 변동했다. 지역별로는 한국, 중국, 유럽 매출이 감소했으나, 북미 매출이 24% 증가해 전체 외형 성장을 견인했다. 제품별로는 도어모듈과 전장부품 부문이 각각 17%, 2% 성장하며 기여했다. 영업이익률은 5.5%로 전년 대비 0.2%포인트 하락했으나, 전분기 대비 2.0%포인트 상승했다. 이는 미국 신공장 초기 가동에 따른 인건비와 감가상각비 증가가 반영된 영향이다.

피에이치에이의 미국 법인인 PHA America는 2022년 592억 원에서 2024년 1,505억 원으로 총자산이 크게 증가했으며, 미국 조지아주 신공장은 현대차 그룹 메타플랜트 아메리카(HMGMA)에 도어 모듈 및 래치 등을 공급하는 생산기지로 자리매김하고 있다. 신공장 매출은 향후 분기별로 증가해 3년 내 연간 1,000억 원 규모로 성장할 것으로 예상된다.

현재 피에이치에이의 주가는 P/E 3배 중반, P/B 0.2배 수준으로 낮은 밸류에이션을 기록 중이며, 1분기 말 현금성 자산은 1,160억 원으로 시가총액의 55%에 달한다. 하나증권은 이러한 성장 모멘텀과 재무 안정성을 바탕으로 목표주가 15,000원과 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com