- LGES·체리자동차·혼다·로봇까지, 배터리팩 4각 신사업이 멀티플 리레이팅 원년을 연다

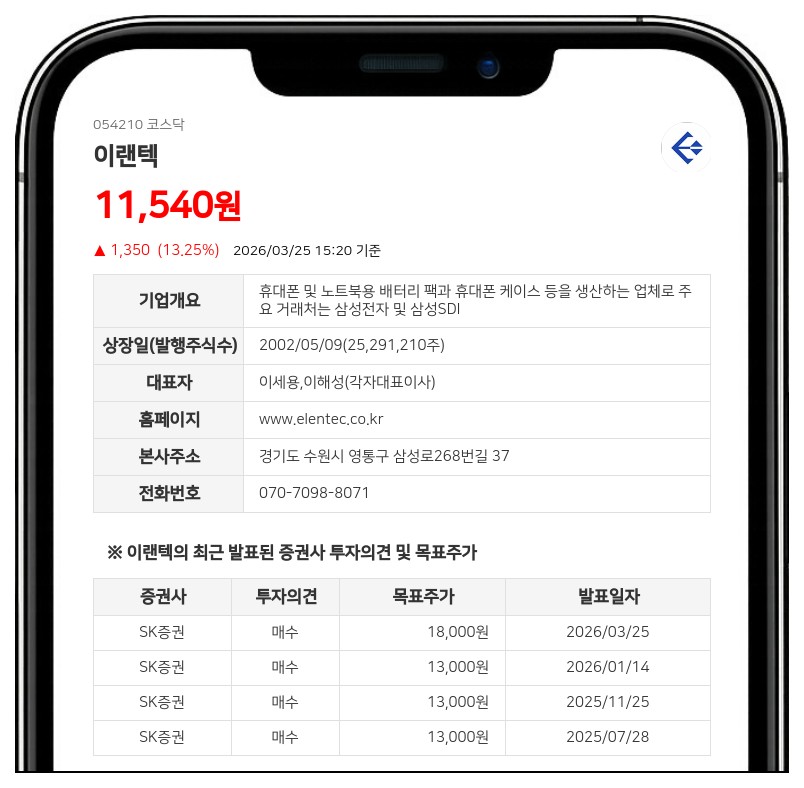

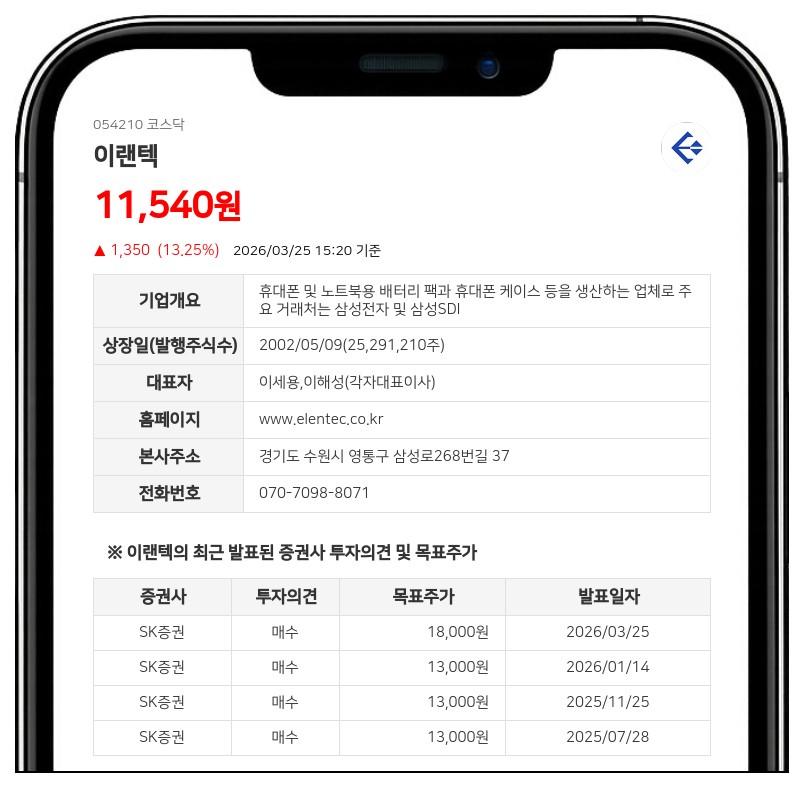

- 목표주가 18,000원, 투자의견 ‘매수’ 제시

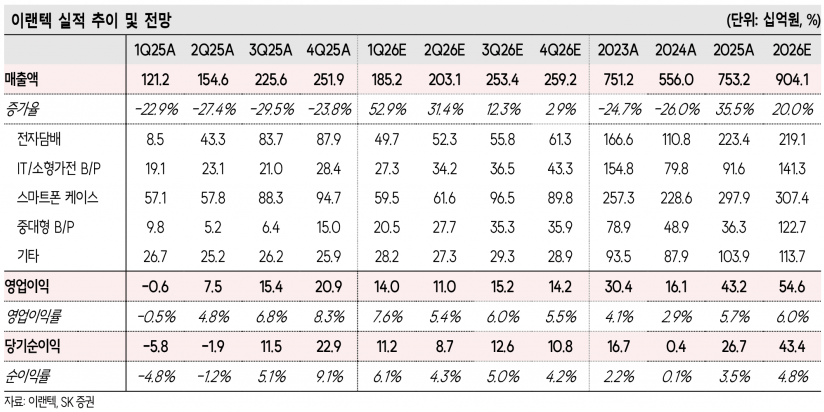

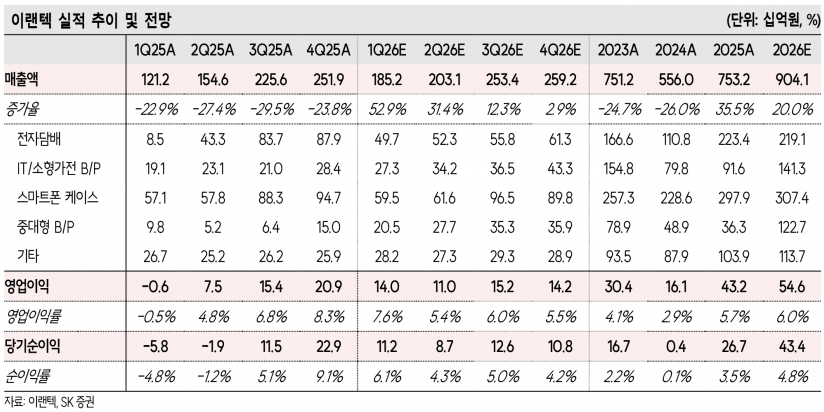

주요 실적 개선 요인으로는 전자담배 부문의 신제품 및 신시장 진출 효과, 신규 스마트폰 케이스 모델 확보에 따른 물량 확대, 그리고 전사적 비용구조 개선이 꼽힌다.

SK증권은 2026년 이랜텍의 매출액을 9,041억 원, 영업이익은 546억 원으로 전망하며, 영업이익률은 6.0%에 달할 것으로 예상했다.

현재 주가는 2026년 예상 실적 기준 P/E 7배 수준으로 현저한 저평가 구간에 있으며, 2차전지 배터리팩 신규 매출이 본격화되면서 의미 있는 멀티플 리레이팅이 기대된다고 분석했다.

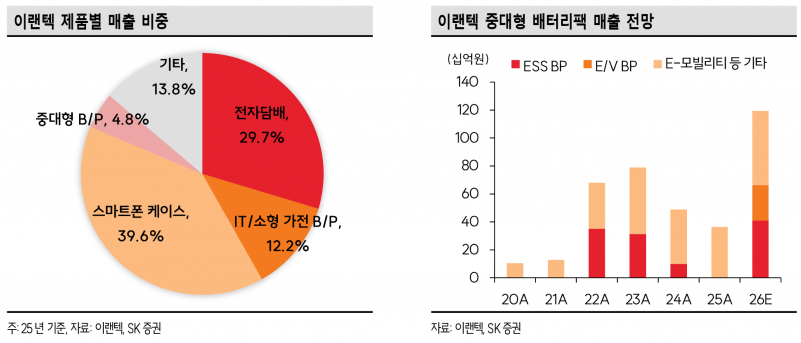

특히 LG에너지솔루션(LGES) 향 중대형 배터리팩 신사업이 향후 성장의 핵심 동력으로 작용할 전망이다. 관련 매출액은 2025년 386억 원(매출 비중 4%)에서 2026년 1,227억 원(14%)으로 급증할 것으로 보인다.

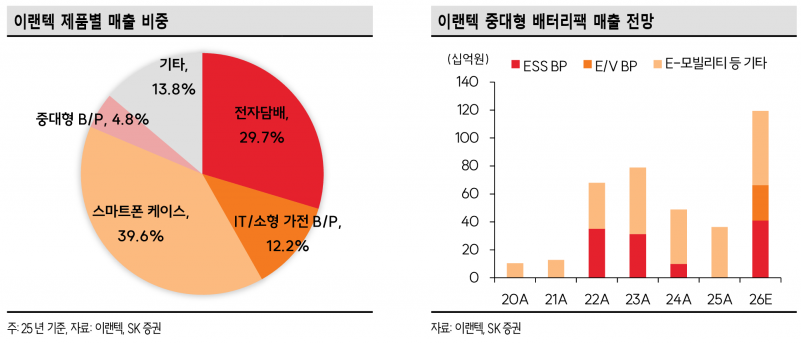

ESS 부문에서는 유럽향 LFP ESS 배터리팩 BMS 매출이 올해부터 발생하며 초기 레퍼런스를 확보하고, 내년부터는 북미 시장 진출로 본격적인 매출 성장세가 기대된다.

전기차 부문에서는 2025년 11월 중국 체리 자동차향 46시리즈 배터리팩 공급이 확정되어 올해부터 약 300억 원대 매출이 예상된다. 신규 고객사 확보와 기존 고객사 내 차종 확대를 통해 매출 볼륨이 가파르게 증가할 전망이다.

또한 로봇 등 기타 분야에서는 서빙로봇, 컴패니언 로봇, AMR 로봇, 글로벌 휴머노이드 개발사 등에 배터리팩 공급 및 개발을 진행 중이며, Honda 향 교환형 배터리 시스템용 배터리팩도 일본, 동남아, 인도 지역에서 완만한 성장이 예상된다.

SK증권은 이 같은 실적 및 사업 확장 전망을 반영해 이랜텍의 목표주가를 기존 13,000원에서 18,000원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다.

2026년 예상 EPS 1,492원에 목표 PER 12배를 적용한 결과로, 현재 주가(24일종가 기준) 대비 약 76.6%의 상승 여력이 있다고 평가했다.

허선재 SK증권 연구원은 “이랜텍은 2차전지 배터리팩 신사업이 본격적으로 매출 성장과 멀티플 리레이팅을 견인하는 원년이 될 것”이라며 “ESS, 전기차, 로봇 등 다양한 신사업에서의 매출 확대가 기대되며, 중장기 성장 모멘텀을 확보했다”고 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com