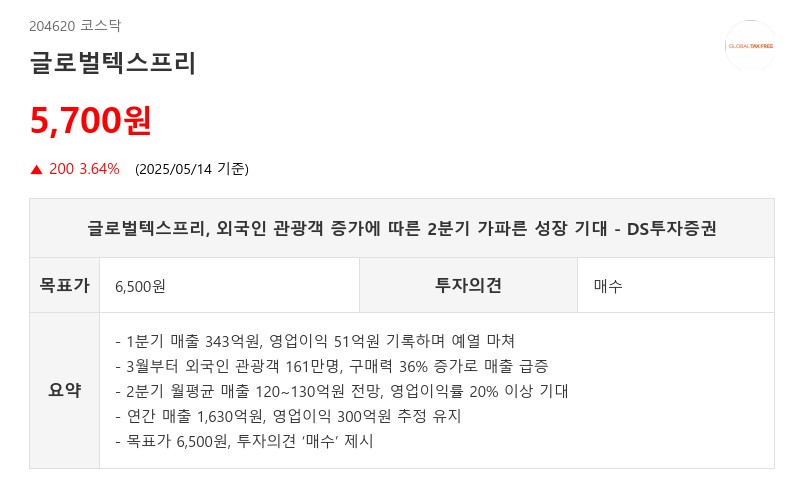

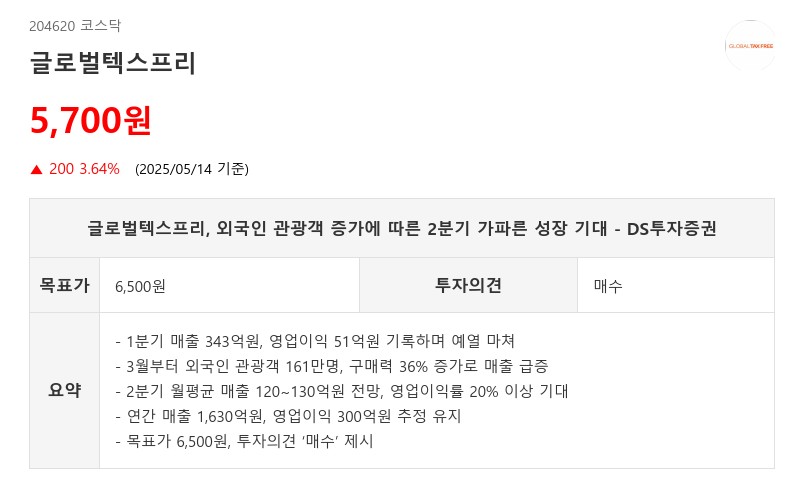

- 1분기 매출 343억원, 영업이익 51억원 기록하며 예열 마쳐

- 3월부터 외국인 관광객 161만명, 구매력 36% 증가로 매출 급증

- 2분기 월평균 매출 120~130억원 전망, 영업이익률 20% 이상 기대

- 연간 매출 1,630억원, 영업이익 300억원 추정 유지

- 목표가 6,500원, 투자의견 ‘매수’ 제시

외국인 관광객 구매력은 중국 49%, 미국 41%, 일본 11% 증가세를 보이고 있어 4월부터 7월까지 매출이 가파르게 상승할 것으로 전망된다. 2분기 월평균 매출은 120~130억원에 이를 것으로 예상되며, 영업이익률도 20% 이상으로 개선될 전망이다. 4월 매출은 약 120억원, 영업이익률은 22% 수준으로 추정된다. 이에 따라 2분기 텍스리프드 국내 매출은 390억원, 영업이익은 85.8억원으로 각각 전분기 대비 55.4%, 95% 증가할 것으로 기대된다.

올리브영의 판매수수료율 인상으로 고정비 부담이 커졌지만, 월 매출 90~100억원 이상에서는 규모의 경제 효과가 작동해 수익성 확보가 가능하다. 자회사 소와니코코와 핑거스페이스는 매출 50억원, 영업손실 1억원을 기록했다.

DS투자증권은 글로벌텍스프리의 연간 연결 매출을 1,630억원, 영업이익을 300억원으로 추정하며 목표주가 6,500원과 투자의견 ‘매수’를 유지했다. 2분기부터 본격적인 실적 레벨 업이 가시화될 것으로 보이며, 중국인 단체 관광객에 대한 비자 면제 조치가 시행될 경우 매출 모멘텀은 더욱 강화될 전망이다.

주지숙 데이터투자 기자 pr@datatooza.com