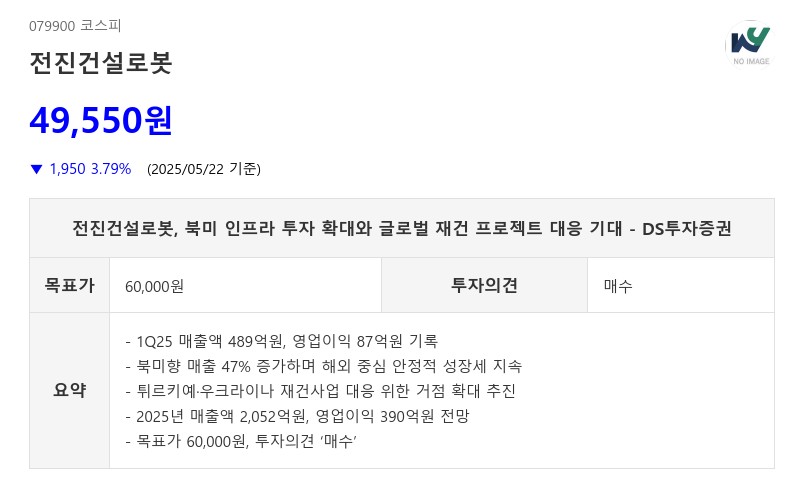

- 1Q25 매출액 489억원, 영업이익 87억원 기록

- 북미향 매출 47% 증가하며 해외 중심 안정적 성장세 지속

- 튀르키예·우크라이나 재건사업 대응 위한 거점 확대 추진

- 2025년 매출액 2,052억원, 영업이익 390억원 전망

- 목표가 60,000원, 투자의견 ‘매수’

북미 시장에서는 CPC 대응이 가능한 업체가 제한적인 상황에서 인프라 투자 확대와 데이터센터 건설 계획이 포함된 트럼프 2기 정부 정책에 힘입어 동사의 수출 중심 성장세가 2025년에도 지속될 전망이다. 또한 튀르키예와 우크라이나 등 재건이 필요한 지역이 증가함에 따라 현지 거점 확대를 통한 대응도 검토 중이다. 2027년까지 거점 증설이 완료되면 생산 능력은 현재 대비 약 35% 증가할 것으로 예상되며, 자동화 설비 도입과 노후 설비 교체를 통해 생산 능력은 꾸준히 증가하고 있다. 글로벌 CPC 수요가 공급을 초과하는 상황에서 생산 능력 확대는 실적 추정치 상향으로 이어질 가능성이 높다.

DS투자증권은 2025년 전진건설로봇의 매출액을 2,052억원(+20.8% YoY), 영업이익을 390억원(+24.4% YoY)으로 전망하며 목표주가를 60,000원으로 상향 조정했다. 이는 2025년 예상 주당순이익(EPS) 2,563원에 글로벌 유사기업의 25년 예상 PER 23.4배를 적용한 결과다. 미국 인프라 투자 확대와 재건 프로젝트 구체화, 생산 능력 증설 시점 도래는 추가적인 실적 레벨업 모멘텀으로 작용할 전망이다. 아울러 플러그인 하이브리드 CPC와 콘크리트 디스트리뷰션 로봇 등 제품 라인업 다변화도 긍정적이다.

DS투자증권은 전진건설로봇에 대해 ‘매수’ 의견을 유지하며, 북미 인프라 투자 확대와 글로벌 재건 사업 대응을 통한 안정적 성장세가 지속될 것으로 기대했다.

주지숙 데이터투자 기자 pr@datatooza.com