- 6월 인적분할 발표 후 주가 급락은 과도한 반응

- 2025년 목표 매출 1조원, 자사주 소각 및 주주환원 계획 제시

- 4~5월 수출액 분기 최대치 기록하며 실적 견조함 확인

- RCPS 회색 불확실성과 단기 주가 부담 존재

- 목표주가 430,000원, 투자의견 MarketPerform 유지

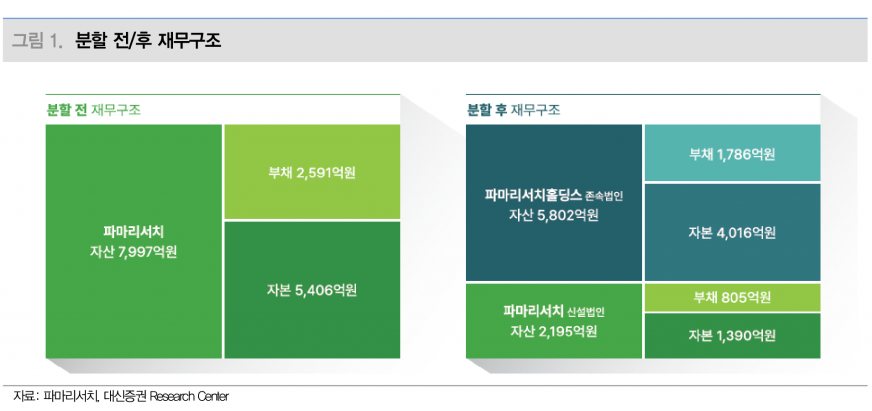

인적분할은 10월 17일 임시주총에서 승인되면 투자·배당 중심의 존속법인 파마리서치홀딩스(분할비율 74.28%)와 사업 중심의 신설법인 파마리서치(25.72%)로 나뉘게 된다. 홀딩스는 현금 4,500억 원 등 비영업 자산을, 사업회사는 핵심 사업과 생산 시설을 확보한다. 분할 후 주식 거래는 10월 30일부터 약 6주간 정지되며 12월 10일 두 법인이 함께 재상장될 예정이다. 회사는 2026년 상반기 내 현물출자 유상증자 등을 통해 지주사 요건을 충족하고, 2029년까지 매출 1조원 달성, 자사주 전량 소각 및 주주환원 30% 유지를 목표로 제시했다.

주가는 분할 비율이 사업회사의 25.72%로 낮고 단기 급등에 따른 부담, 분할 자체 불확실성이 맞물리며 단기 수급 이슈로 하락했으나, 대신증권은 주가가 결국 펀더멘털을 따라갈 것으로 전망했다. 실적이 시장 컨센서스를 지속해서 상회하는 어닝 서프라이즈를 기록한다면 지배구조 우려를 넘어 기업 가치가 재평가될 가능성이 충분하다고 평가했다.

파마리서치는 2001년 설립되어 2015년 KOSDAQ에 상장했으며, PDRN 및 PN 제조기술 기반 재생의학 솔루션을 제공한다. 주요 사업은 의약품, 의료기기, 화장품 등이며 2024년 기준 의료기기가 매출의 55%를 차지한다. 해외 매출 비중은 2018년 16.7%에서 2026년 44.8%로 꾸준히 증가하는 추세다.

재무구조는 탄탄하며 무차입 경영을 지속하고 있다. 부채비율은 20% 내외로 안정적이나 2024년 4분기 RCPS 관련 부채 약 2,000억 원이 반영되며 약 50%까지 상승했다.

대신증권은 파마리서치에 대해 2025년 예상 EPS 14,937원에 글로벌 평균 PER 32.3배를 적용해 목표주가 430,000원을 유지하며, 투자의견은 시장수익률과 유사한 주가 변동을 예상하는 MarketPerform으로 제시했다. 다만 RCPS 회색 관련 불확실성과 하반기 실적 증명 필요성, 단기 급등한 주가 부담을 이유로 신규 매수에는 신중한 입장을 유지하고 있다.

주지숙 데이터투자 기자 pr@datatooza.com