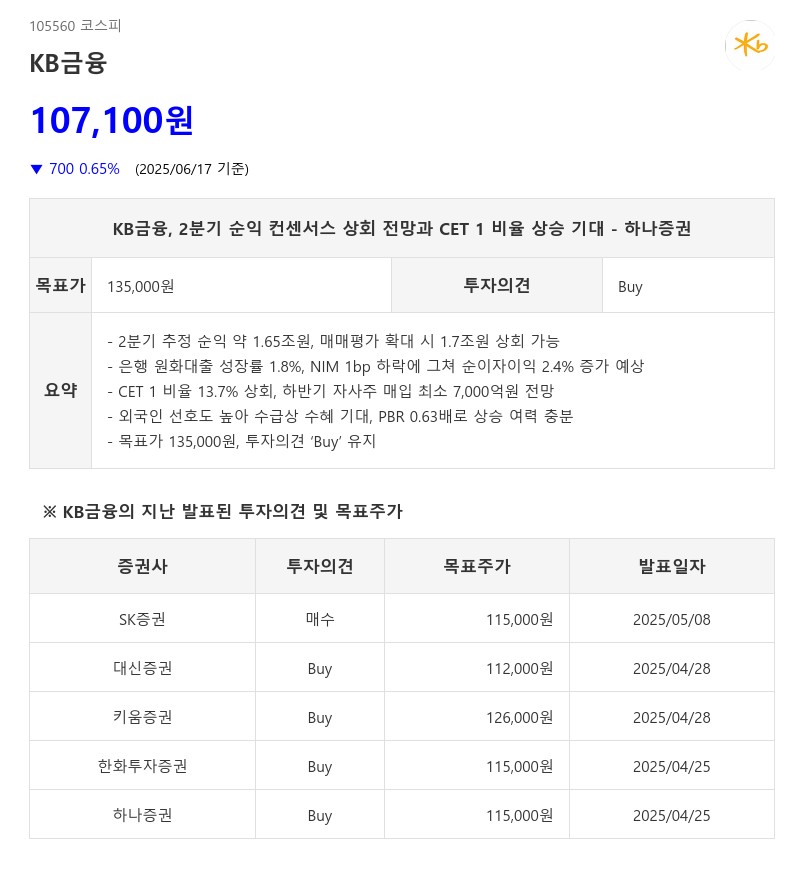

- 2분기 추정 순익 약 1.65조원, 매매평가 확대 시 1.7조원 상회 가능

- 은행 원화대출 성장률 1.8%, NIM 1bp 하락에 그쳐 순이자이익 2.4% 증가 예상

- CET 1 비율 13.7% 상회, 하반기 자사주 매입 최소 7,000억원 전망

- 외국인 선호도 높아 수급상 수혜 기대, PBR 0.63배로 상승 여력 충분

- 목표가 135,000원, 투자의견 ‘Buy’ 유지

2분기 실적 호조의 배경으로는 첫째, 은행 원화대출이 약 1.8% 성장하며 1분기 대비 성장률이 높아진 점, 둘째, 순이자마진(NIM)이 1bp 하락에 그쳐 순이자이익이 2.4% 증가할 것으로 전망되는 점, 셋째, 원/달러 환율 하락에 따른 비화폐성 외화환산익 발생과 시중금리 하락으로 비이자이익도 선방할 것으로 예상되는 점, 넷째, 판관비에 큰 이슈가 없다는 점, 다섯째, 그룹 대손비용이 약 4,700억원으로 전분기 추가 충당금 부담이 사라지면서 크게 감소할 것으로 추정되는 점이 꼽힌다. 대손비용률은 총자산 대비 약 24bp, 총여신 대비 약 38bp로 40bp를 하회할 전망이다.

KB금융의 CET 1 비율은 2분기 말 기준 13.7%를 상회할 것으로 예상된다. 이는 약 1.65조원의 순익 효과로 47bp 상승하고, 2분기 자사주 매입 3,124억원 및 현금배당 지급 3,350억원 영향으로 19bp 하락, 대출 성장률 수준인 1.8% RWA 증가 가정에 따른 24bp 하락을 반영한 수치다. 원/달러 환율 10원 하락 시 CET 1 비율은 약 2bp 상승하는 민감도를 보여, 환율 영향까지 감안하면 13.8%를 상회할 수 있다. 이에 따라 하반기 중 최소 7,000억원 이상의 추가 자사주 매입 및 소각이 가능하며, 환율 영향까지 포함하면 1조원 이상의 추가 매입·소각도 기대된다. 이 경우 올해 총주주환원율은 51.5%를 돌파하며, 1조원 매입 가정 시 57% 수준에 육박할 전망이다.

외국인 투자자들이 KB금융을 선호하는 점도 긍정적이다. 새 정부의 금융정책 관련 우려에도 불구하고 외국인의 한국시장에 대한 긍정적 인식 변화와 주주환원 확대에 따른 저PBR 종목의 밸류에이션 상승 기대가 맞물리면서 은행업종에 대한 외국인 매수세가 지속될 가능성이 높다. KB금융의 현재 PBR은 0.63배로, 최근 초과 상승에도 불구하고 0.80배까지 상승 여력이 충분하다는 평가다.

하나증권은 이러한 분석을 바탕으로 KB금융에 대해 목표주가 135,000원과 투자의견 ‘Buy’를 유지하며, 견조한 실적과 주주환원 정책에 따른 주가 상승 모멘텀을 기대하고 있다.

주지숙 데이터투자 기자 pr@datatooza.com