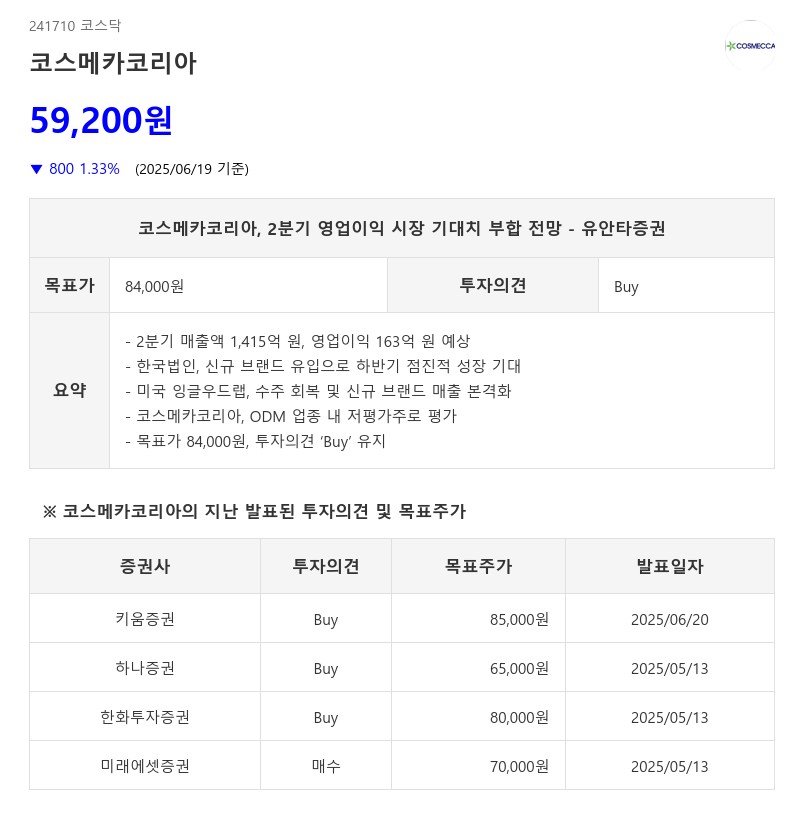

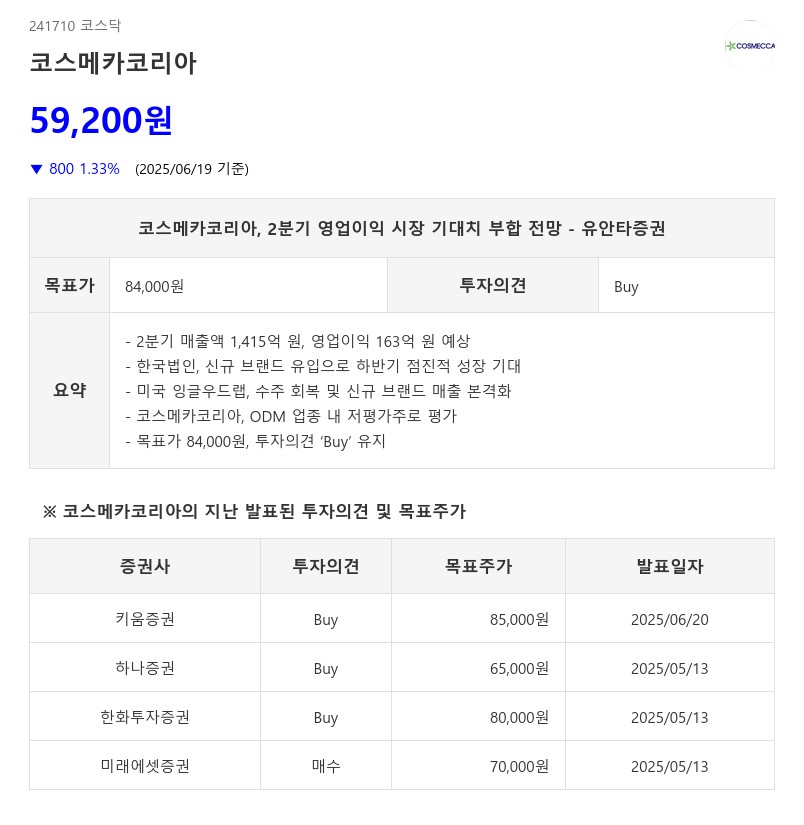

- 2분기 매출액 1,415억 원, 영업이익 163억 원 예상

- 한국법인, 신규 브랜드 유입으로 하반기 점진적 성장 기대

- 미국 잉글우드랩, 수주 회복 및 신규 브랜드 매출 본격화

- 코스메카코리아, ODM 업종 내 저평가주로 평가

- 목표가 84,000원, 투자의견 ‘Buy’ 유지

2025년 2분기 실적은 매출액 1,415억 원으로 전년 대비 2% 감소하고, 영업이익은 163억 원으로 10% 줄어들 것으로 예상되나, 이는 시장 기대치인 160억 원에 부합하는 수준이다. 일회성 인건비용이 제거될 경우 실질 영업이익은 컨센서스를 상회하는 것으로 해석된다.

한국법인은 2분기 매출액 920억 원(-3% YoY), 영업이익 115억 원(-20% YoY)이 예상된다. 일회성 상여금 약 25억 원이 제외되면 마진은 정상화 구간에 접어들며, 주요 고객사 물량 회복과 마진 개선이 수익성 방어에 기여했다. 하반기에는 신규 브랜드 유입이 본격화되면서 점진적인 외형 성장과 이익 개선이 기대된다.

미국 잉글우드랩은 매출액 280억 원(-1% YoY), 영업이익 5억 원(+68% YoY)을 기록할 전망이다. 기존 고객사의 수주 회복세가 이어지고 일부 신규 브랜드 매출도 소규모지만 본격 반영되기 시작해 3분기부터는 매출 증가와 실적 레버리지가 더욱 뚜렷해질 가능성이 있다.

잉글우드랩 코리아는 매출액 220억 원(+23% YoY), 영업이익 55억 원(+36% YoY)을 예상하며, 일회성 인건비 5억 원을 제외한 실질 영업이익률은 27%를 상회할 것으로 보인다. 상위 고객사의 리오더 수요가 본격화되고 재고조정도 마무리되면서 외형 확대 흐름이 지속되고 있다.

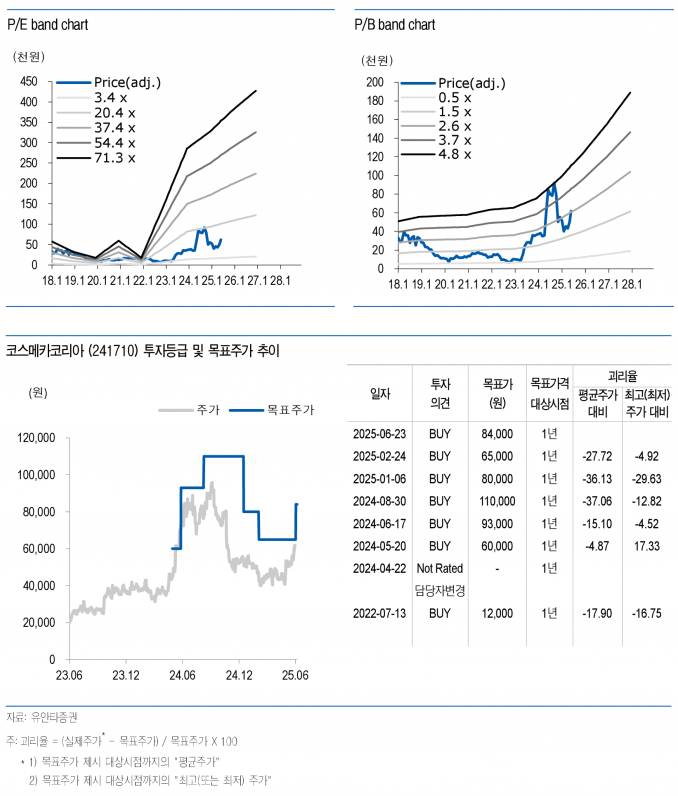

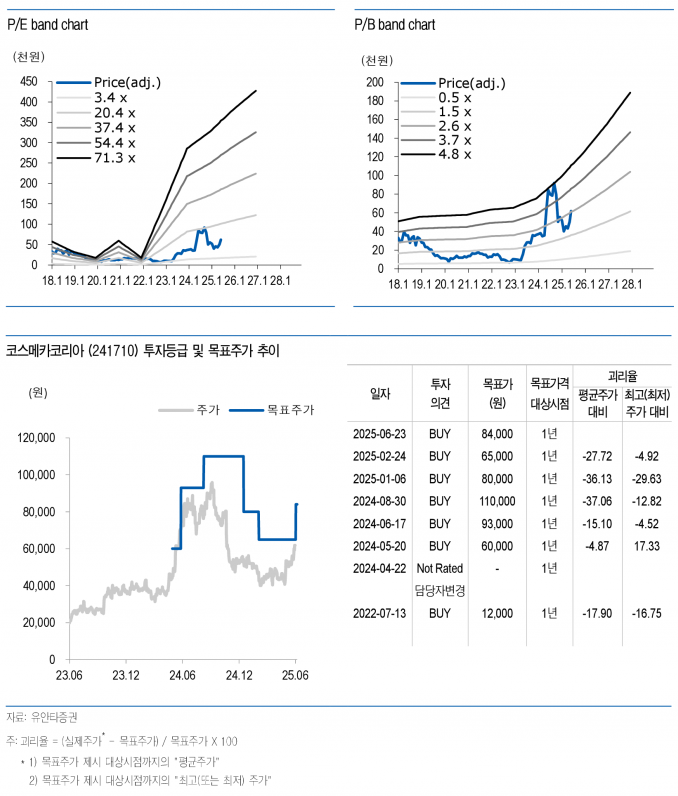

유안타증권은 코스메카코리아가 ODM 업종 내 저평가주로서 2분기 실적이 시장 기대치에 부합하는 가운데, 하반기 신규 브랜드 유입과 미국 시장 수주 회복에 힘입어 점진적인 실적 개선이 가능할 것으로 평가했다. 이에 따라 목표주가 84,000원과 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com