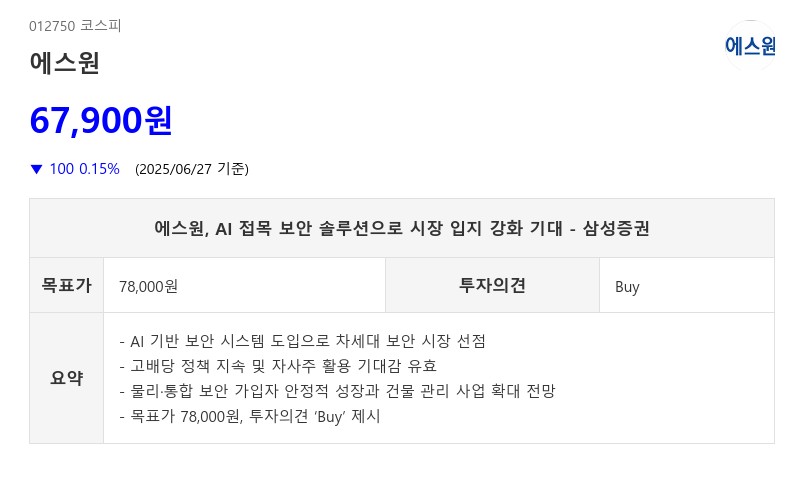

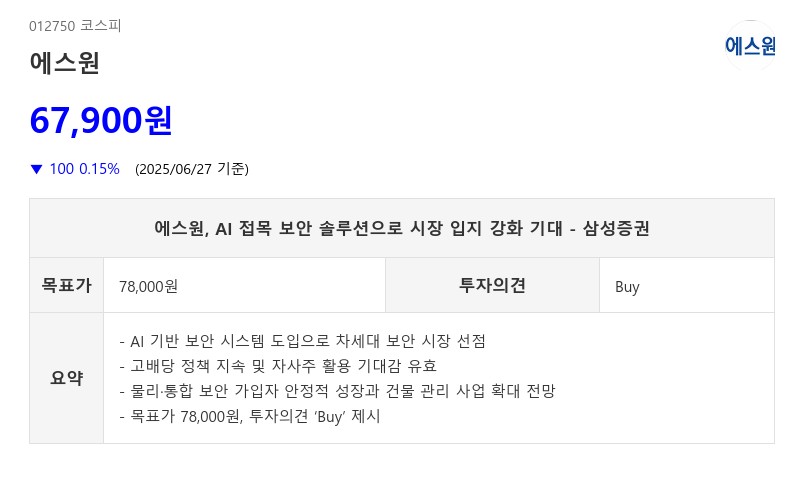

- AI 기반 보안 시스템 도입으로 차세대 보안 시장 선점

- 고배당 정책 지속 및 자사주 활용 기대감 유효

- 물리·통합 보안 가입자 안정적 성장과 건물 관리 사업 확대 전망

- 목표가 78,000원, 투자의견 ‘Buy’ 제시

주주 환원 정책도 주목된다. 에스원은 2017년부터 배당성향을 50% 내외로 꾸준히 유지해왔으며, 올해도 고배당 정책을 지속할 것으로 예상된다. 또한 자사주 11.02%(419만 주)를 보유하고 있어 소각 등 자사주 활용 가능성도 열어두고 있다.

수익 안정성 측면에서는 물리보안 사업 가입자가 꾸준히 증가하고 있으며, 건물 관리 사업은 효율적인 운영 관리를 통해 건물주의 총비용 절감에 기여하고 있다. 이를 바탕으로 운영 면적을 확대하고 있다. AI 등 최신 기술 기반의 물리보안, 출입 관리, 영상 관리 등 통합보안 인도시에 업그레이드된 보안 상품 출시를 통해 안정적인 수익 창출이 기대된다.

삼성증권은 에스원의 이러한 성장 모멘텀과 주주 환원 정책, 안정적인 사업 구조를 긍정적으로 평가하며 목표주가 78,000원과 투자의견 ‘Buy’를 제시했다.

주지숙 데이터투자 기자 pr@datatooza.com