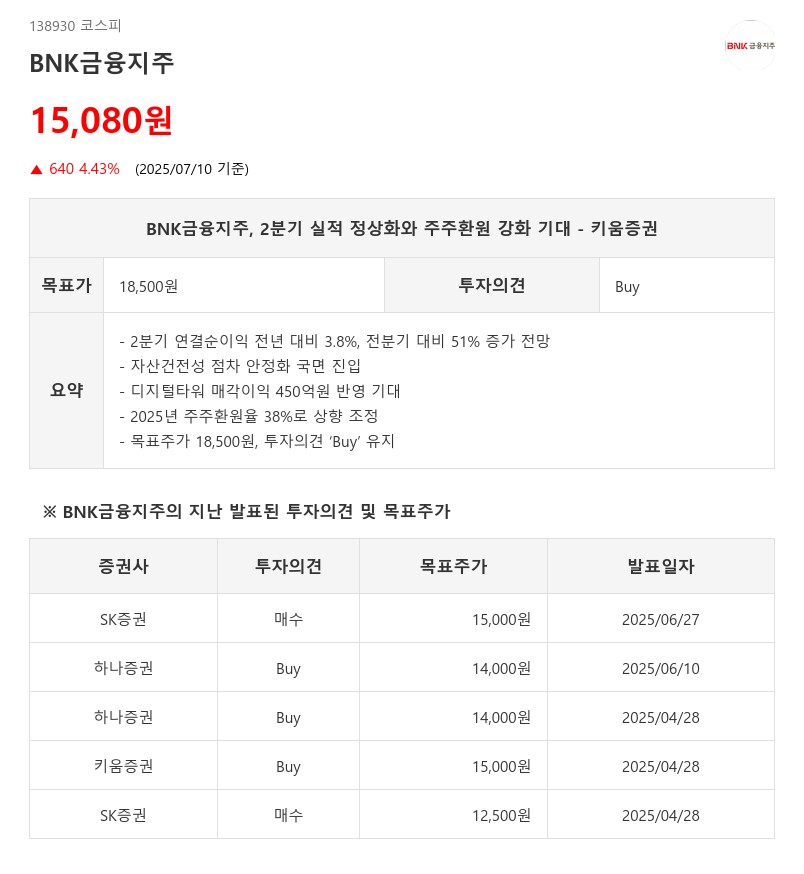

- 2분기 연결순이익 전년 대비 3.8%, 전분기 대비 51% 증가 전망

- 자산건전성 점차 안정화 국면 진입

- 디지털타워 매각이익 450억원 반영 기대

- 2025년 주주환원율 38%로 상향 조정

- 목표주가 18,500원, 투자의견 ‘Buy’ 유지

특히 6월 매각한 디지털타워에서 세후 약 450억원의 매각이익이 발생해 2분기 또는 3분기에 반영될 것으로 기대된다. 2025년 연결순이익은 2024년 대비 8.6% 증가해 2021~2022년 수준으로 회복될 전망이다.

주주환원 측면에서는 분기별 배당금(DPS) 120원을 유지하며, 상반기에 400억원 규모의 자기주식 매입 및 소각을 진행했다. 하반기에도 추가 계획이 실적 발표와 함께 공개될 예정으로, 2025년 주주환원율은 38%로 기존 전망 대비 약 2%포인트 상향 조정됐다. 이는 2024년 33% 대비 상승한 수치다. CET1 비율은 1분기 12.26%에서 2분기 12.4% 이상으로 상승하며, 위험가중자산 증가율은 연 4% 이내로 관리될 예정이다. 순이익 변동성에도 불구하고 회사는 강한 주주환원 의지를 보이고 있어 2025년에는 최소 30% 후반대의 주주환원율이 기대된다.

키움증권은 BNK금융지주에 대해 투자의견 ‘Buy’를 유지하며, 이익 전망 상향과 주주환원율 상승을 반영해 목표주가를 기존 16,500원에서 18,500원으로 상향 조정했다. 목표주가는 2025년 말 BPS 기준 PBR 0.53배에 해당한다. ROE 전망치는 7.3%로 은행주 내에서는 낮은 편이나, PBR이 0.44배로 낮아 충분한 저가 매력으로 판단된다.

주지숙 데이터투자 기자 pr@datatooza.com