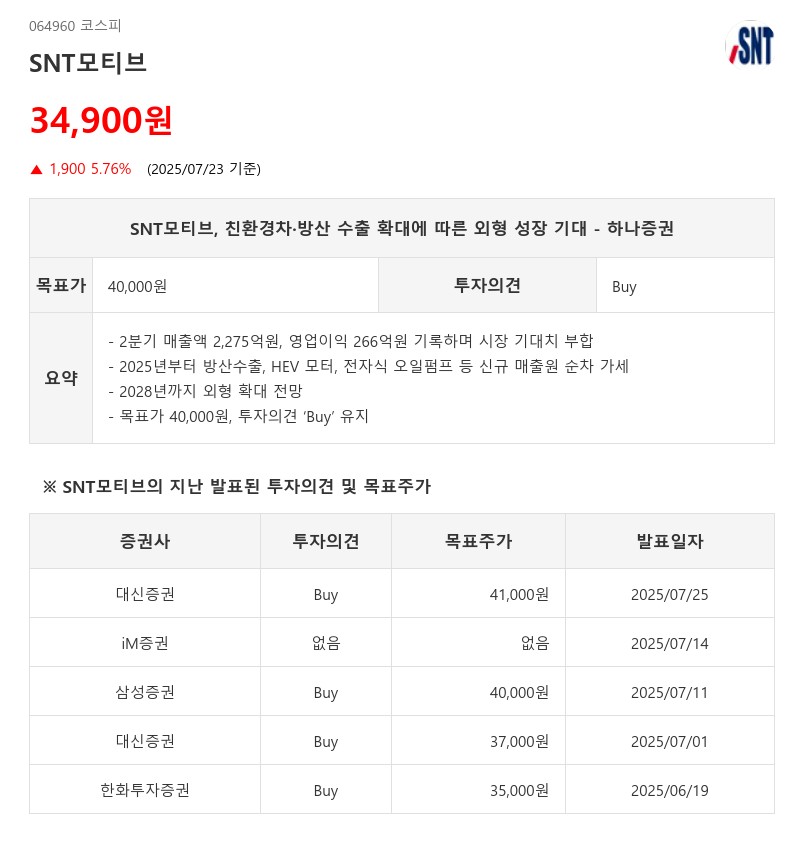

- 2분기 매출액 2,275억원, 영업이익 266억원 기록하며 시장 기대치 부합

- 2025년부터 방산수출, HEV 모터, 전자식 오일펌프 등 신규 매출원 순차 가세

- 2028년까지 외형 확대 전망

- 목표가 40,000원, 투자의견 ‘Buy’ 유지

2024년 역성장을 기록한 SNT모티브는 2025년 매출액과 영업이익이 각각 7%, 11% 증가하며 성장세를 회복할 전망이다. 2025년부터는 현대트랜시스향 전자식 오일펌프 납품이 연간 300억원 규모로 시작되고, 하반기부터는 연간 700억원 규모의 방산 수출이 추가된다. 2026년에는 현대모비스향 제동 모터 납품(연간 300억원), 2027년에는 현대차향 전자식 오일펌프 납품(연간 200억원)이 더해진다. 특히 2027년부터는 중동 EV 업체에 연간 2,000억원 규모의 헤어핀 구동모듈(모터+인버터) 납품이 시작돼 총 2조원 규모의 장기 계약이 기대된다.

이러한 신규 매출원들의 순차적 가세와 하이브리드차 성장에 따른 HEV 모터 매출 증가가 2028년까지 외형 확대를 견인할 것으로 분석된다. 하나증권은 실적 추정 샹향과 기준년도 변경을 반영해 목표주가를 기존 3.1만원에서 4.0만원으로 상향 조정했으며, 투자의견 ‘Buy’를 유지했다.

SNT모티브는 매출액 1조원을 훌쩍 넘기며 시가총액 1조원 이상을 기록할 것으로 전망된다. 2분기 환율 하락으로 자동차 및 방산 수출의 수익성은 다소 약화됐으나, 고수익 오일펌프와 모터 부문의 성장으로 자동차 및 방산·반도체장비 부문 모두 두 자릿수 이익률을 유지하고 있다.

하나증권은 “SNT모티브는 친환경차 모터와 전자식 오일펌프, 방산 수출 등 신규 매출원 확대가 중장기 성장 모멘텀으로 작용할 것”이라며 “2025년부터 시작되는 신규 납품들이 외형 성장의 핵심 동력으로 작용하며, 안정적인 수익성 확보와 함께 주가 상승 여력도 충분하다”고 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com