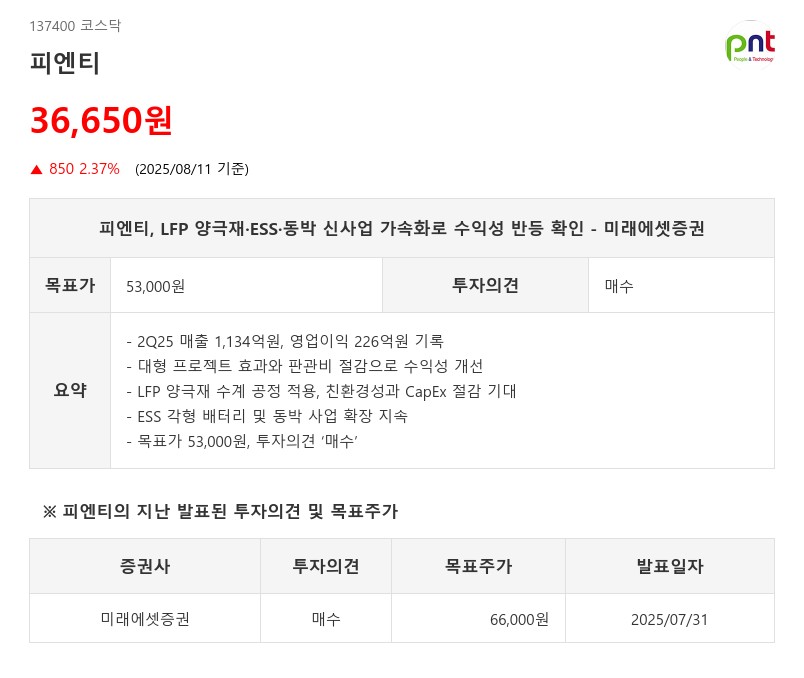

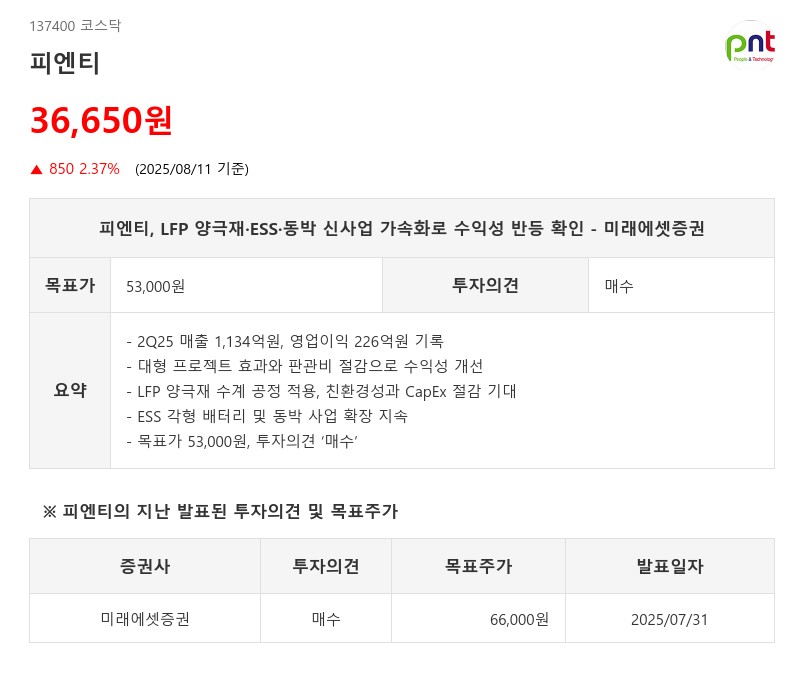

- 2Q25 매출 1,134억원, 영업이익 226억원 기록

- 대형 프로젝트 효과와 판관비 절감으로 수익성 개선

- LFP 양극재 수계 공정 적용, 친환경성과 CapEx 절감 기대

- ESS 각형 배터리 및 동박 사업 확장 지속

- 목표가 53,000원, 투자의견 ‘매수’

2분기 말 기준 수주잔고는 1.68조원으로 전년 대비 22.7% 감소했으나, 중국과 인도 등 신규 프로젝트를 적극 추진 중이며 국내외에서 높은 신규 수주 규모를 유지할 가능성이 높다. 다만, 셀 업체 가동률이 높아 단기 성장 여력은 제한적이다.

신사업 부문에서는 2025년 연말까지 LFP 양극재 연간 3GWh 생산을 시작할 계획이다. 동사는 기존 NMP+PVDF 공정 대신 수계 공정을 적용해 친환경성과 설비 투자 비용 절감 효과를 확보했다. 수계 공정은 NCM 대비 구조 안정성이 높고 수분 저항성이 우수해 LFP 양극재에 적합하다. 또한, ESS용 각형 배터리를 0.2GWh 규모로 직접 생산하며, 양극 소재부터 셀 제조, 장비까지 포함한 턴키 솔루션 공급을 목표로 한다. 주요 고객은 스타트업 및 신규 셀 업체가 될 전망이다.

동박 사업은 2025년 중국 내 3만톤 캐파를 확보했으며 2026년까지 5만톤으로 확장할 계획이다. 공급 과잉과 전방 수요 둔화 우려가 있으나, 중국 현지 및 국내 계열 고객사 기반 수요를 바탕으로 증설을 진행 중이다. 전고체 배터리용 니켈박 비중도 약 20%에 달할 것으로 예상된다.

미래에셋증권은 피엔티의 목표주가를 기존 6.6만원에서 5.3만원으로 하향 조정했다. 이는 2023년 설비투자 둔화 시기 평균 멀티플인 P/E 11배를 적용한 결과다. 다만, 중장기적으로 LFP 양극재, ESS 각형 배터리, 동박 등 신사업이 본격적인 매출 기여로 이어질 경우 주가 재평가 여지는 여전히 유효하다고 평가했다.

피엔티는 2024년 매출액 1,035억원, 영업이익 163억원, 2025년에는 매출 868억원, 영업이익 126억원으로 다소 조정될 전망이다. 그러나 2026년과 2027년에는 각각 1,167억원과 1,414억원의 매출과 128억원, 134억원의 영업이익으로 회복세를 보일 것으로 기대된다.

미래에셋증권은 피엔티에 대해 향후 12개월 기준 절대수익률 20% 이상의 초과수익이 예상된다며 투자의견 ‘매수’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com