- 현대차그룹 HEV 판매량 연평균 20% 성장 전망

- 유럽 법인 수익성 2분기 6.4% 기록, 지속 가능성 주목

- 미국 법인 고수익 제품 수주로 1H25 영업이익률 9.2% 달성

- 2027년 매출액 9,296억원, 영업이익 611억원 예상

- 배출가스 규제 강화와 북미 시장 외형 확장 두드러져

2025년 상반기 기준 HMG의 P/HEV 판매량은 전년 동기 대비 24.8% 증가했으며, 판매 믹스도 15.5%로 3.0%포인트 상승했다. 북미 HEV 판매량은 35.2%, 유럽 P/HEV 판매량은 17.0% 증가하는 등 주요 시장에서의 성장세가 뚜렷하다. 이에 따라 코리아에프티의 1H25 캐너스터 ASP는 37.9천원으로 전년 대비 11.3% 상승했다.

현대차그룹의 P/HEV 판매량은 2027년까지 연평균 20% 수준의 성장이 예상되며, ASP 역시 연평균 10% 내외의 상승세가 지속될 전망이다.

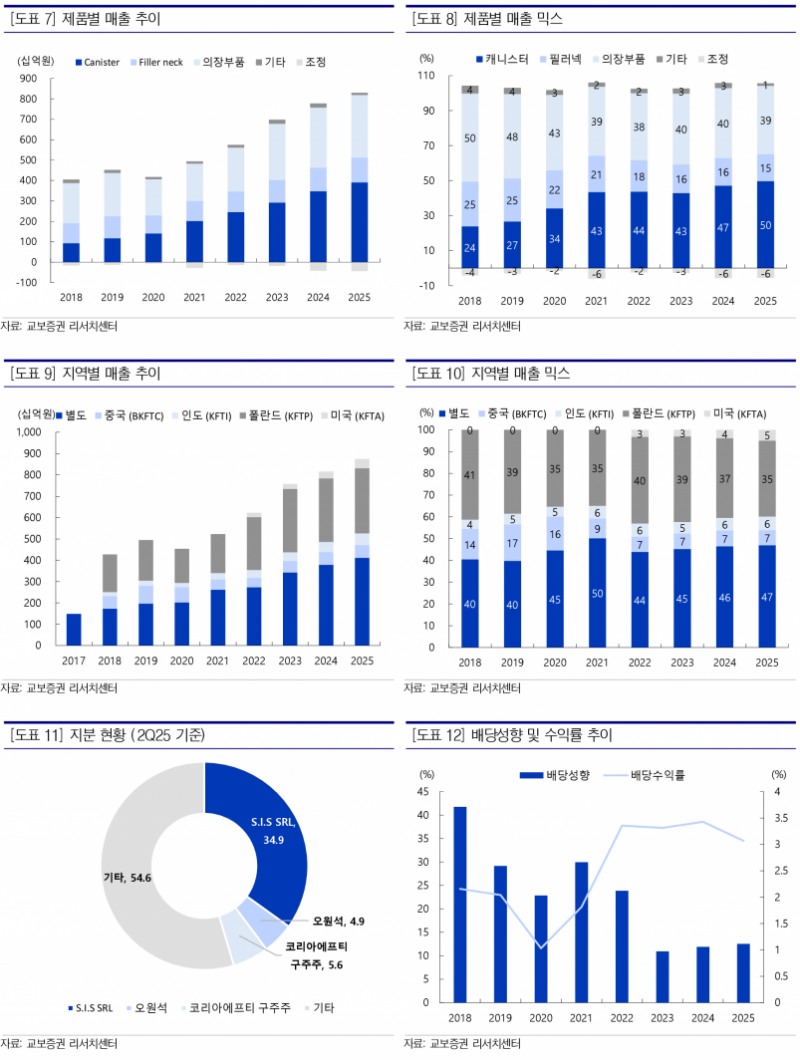

글로벌 사업장별 수익성도 개선되고 있다. 유럽 법인은 2분기 영업이익률(OPM)이 6.4%로 전년 동기 대비 3.0%포인트 상승했으며, 일회성 수익을 제외해도 5.2%의 수익성을 기록했다. 이는 적자 사업에 대한 단가 재협상이 성공적으로 이루어진 결과로, 지속 가능할 경우 연간 4% 이상의 판가존율 유지가 가능할 것으로 보인다. 유럽에서는 VW의 SKODA를 시작으로 VW와 Porsche로 캐너스터 수주가 확대되고 있어 향후 점유율 상승과 외형 확장이 기대된다.

미국 법인은 강력한 배출가스 규제와 고수익 제품 수주 영향으로 1H25 영업이익률 9.2%를 기록하며 흑자 전환에 성공했다. 북미 생산량 증가에 맞춘 추가 라인 증설도 지속될 전망이다. 2027년 미국 법인 매출액은 약 709억원에 이를 것으로 예상된다.

코리아에프티의 1H25 실적은 매출액 3,983억원으로 전년 동기 대비 8.3% 증가했고, 영업이익은 273억원으로 31.9% 급증하며 영업이익률 6.9%를 기록했다. 연간 실적은 매출액 7,863억원, 영업이익 486억원으로 각각 6.8%, 29.5% 증가할 것으로 전망된다. 2027년에는 매출액 9,296억원, 영업이익 611억원에 달해 1조원 매출 클럽 진입이 가시권에 들어왔다.

배출가스 규제 강화와 북미 시장 외형 확장, HEV 믹스 상승이 실적 성장의 주요 동력으로 작용하고 있다. 다만, BEV 보급률 급증 시 캐너스터와 필러넥 등 엔진 부품 수요 감소 가능성은 리스크로 꼽힌다. 그러나 2027년까지 HMG HEV 믹스 20%, BEV 믹스 10%를 전제로 할 때, 2030년까지 HEV 믹스 추가 개선은 제한적이고 BEV는 20% 수준까지 확장될 것으로 예상된다.

교보증권은 코리아에프티가 HEV 시장 확대와 글로벌 수익성 개선을 기반으로 안정적인 성장세를 이어갈 것으로 평가하고 있다.

주지숙 데이터투자 기자 pr@datatooza.com