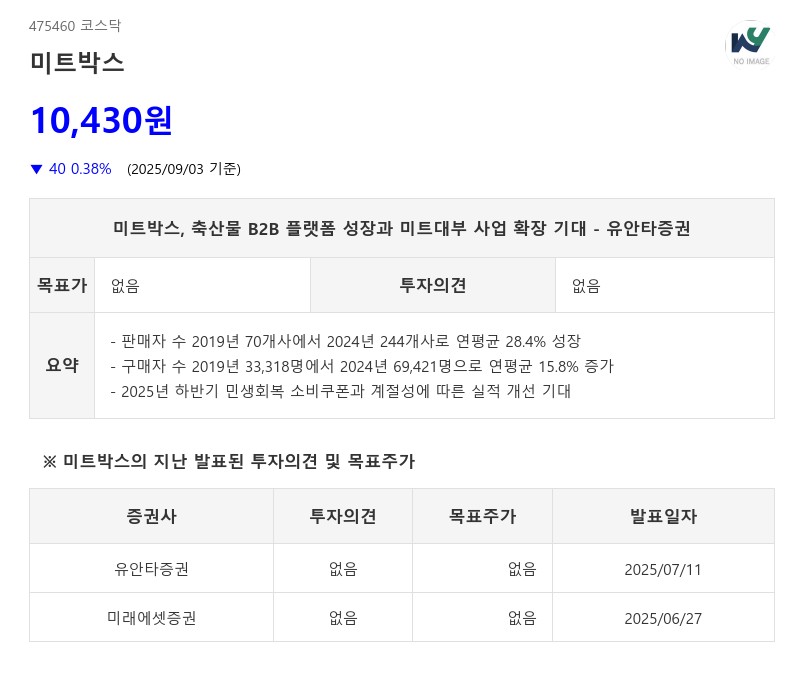

- 판매자 수 2019년 70개사에서 2024년 244개사로 연평균 28.4% 성장

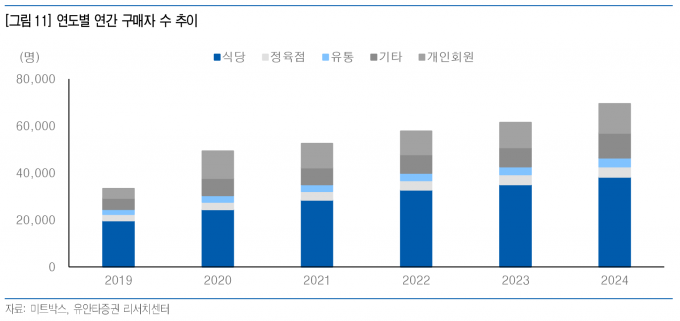

- 구매자 수 2019년 33,318명에서 2024년 69,421명으로 연평균 15.8% 증가

- 2025년 하반기 민생회복 소비쿠폰과 계절성에 따른 실적 개선 기대

특히, 판매자는 조기정산과 콜드체인 배송을 통해 자금 운용과 신선도 유지가 가능하며, 구매자는 유통단계 축소로 가격 경쟁력을 확보할 수 있다.

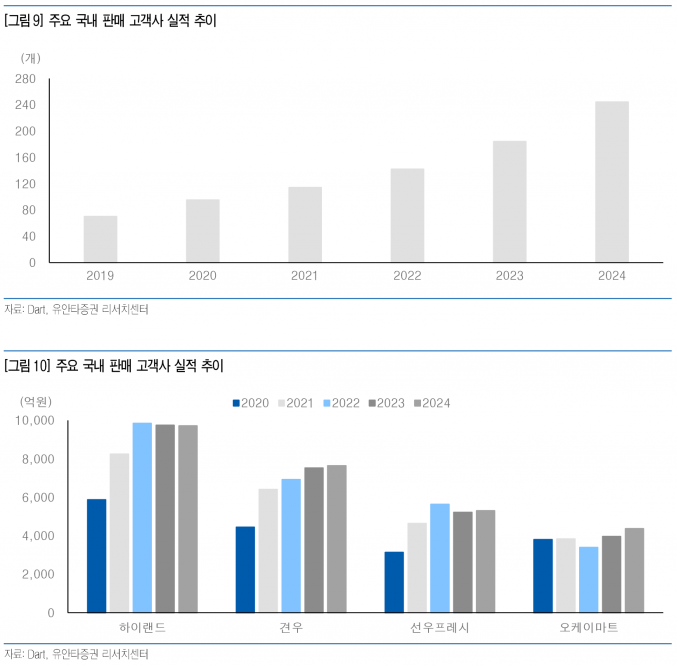

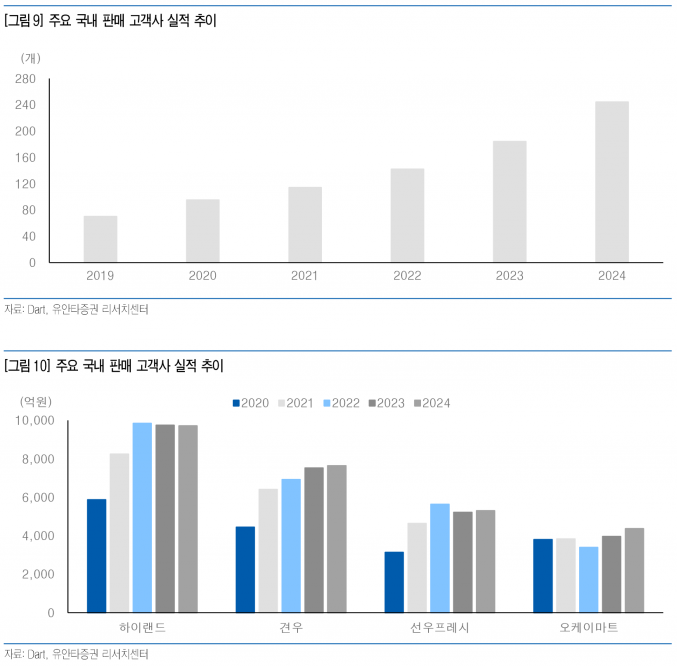

판매자 수는 2019년 70개사에서 2024년 244개사로 연평균 28.4% 성장했다. 세계 1위 축산물 유통기업 카길(Cargill)과 직거래하며 국내 축산물 톱티어 업체들도 플랫폼에 입점해 있다.

초기에는 동사가 판매자 유치를 위해 노력했으나 현재는 판매자들이 자발적으로 입점을 요청하는 상황이다. 신규 판매자 입점 시 재무상태와 상품 퀄리티, 위생 상태를 엄격히 선별하고 있어 플랫폼의 위상이 높아지고 있음을 보여준다. 수수료율도 2021년 7.1%에서 2025년 9.5%로 꾸준히 상승 중이다.

구매자 수 역시 2019년 33,318명에서 2024년 69,421명으로 연평균 15.8% 증가했다. 식당과 정육점이 주력 구매자로, 이들의 구매량도 연평균 13.7% 성장했다.

다만, 최근 소형 식당의 1BOX 단위 구매 부담을 해소하기 위해 소용량 축산물 판매를 추진 중이며, 4월에는 식육포장처리업체 스테이커스 지분 100%를 취득해 세절 및 소분 판매를 계획하고 있다. 이를 통해 구매자 수 증가와 단위당 평균판매가격(ASP) 상승이 기대된다.

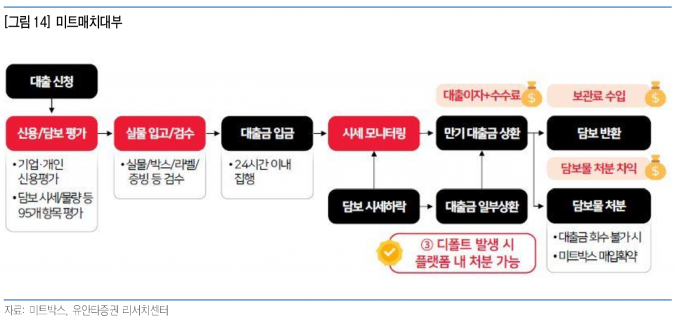

미트박스는 올해 2월 자회사 미트매치대부를 설립해 축산물 담보대부업을 추진 중이다. 축산물 담보 대출 시장은 국내 4~5조원 규모로 추정되며, 동사는 담보물 지정 냉동창고 입고 및 플랫폼 판매를 통한 담보 관리로 사기 위험을 줄이고 있다.

1호 펀드는 150억원 규모로 운영 중이며, 삼겹살 등 수요가 꾸준한 품목에 대해 최대 80%까지 대출이 가능하다. 금리는 연 18.96%로 책정되어 있으며, 연내 추가 펀드 조성도 계획하고 있다.

2025년 하반기에는 민생회복 소비쿠폰 효과, 축산물 소비의 계절성, 일회성 비용 축소에 힘입어 전년 및 상반기 대비 실적 개선이 기대된다. 농촌진흥청 설문에 따르면 응답자의 83.5%가 소비쿠폰을 먹거리 구매에 사용할 계획이며, 육류 소비 증가 의향도 높아 동사의 B2C 고객인 정육점 거래대금 증가가 예상된다.

또한, 추석과 연말 등 축산물 소비 성수기가 하반기에 집중되어 있어 매출 성장에 긍정적이다. IPO 관련 비용과 미트매치대부 설립 비용 등 일회성 비용도 하반기에 축소될 전망이다.

한편, 미국산 소고기 관세 인하에 따른 수입 확대도 실적 개선 요인으로 작용할 전망이다. 돼지고기는 이미 한미 FTA에 따라 0% 관세가 적용 중이며, 미국산 소고기 관세는 2026년 0%로 낮아져 가격 경쟁력이 강화될 것으로 보인다.

미트박스는 2020년 매출액 207억원에서 2024년 1,103억원으로 연평균 51.9%의 매출 성장세를 기록 중이며, 주문건수와 등록고객수도 꾸준히 증가하고 있다. 플랫폼의 차별점은 B2B 위주의 직거래 구조와 콜드체인 유통, 그리고 축산물 시세 및 예측 데이터 제공에 있다. 경쟁사들이 주로 B2C 소량 판매에 집중하는 것과 대비된다.

유안타증권은 미트박스가 축산물 유통 시장에서 독보적인 B2B 플랫폼 지위를 확보하고 있으며, 미트대부 사업 확장과 하반기 실적 개선 기대를 주목하고 있다. 다만, 현재 투자의견과 목표가는 제시하지 않고 있다.

주지숙 데이터투자 기자 pr@datatooza.com