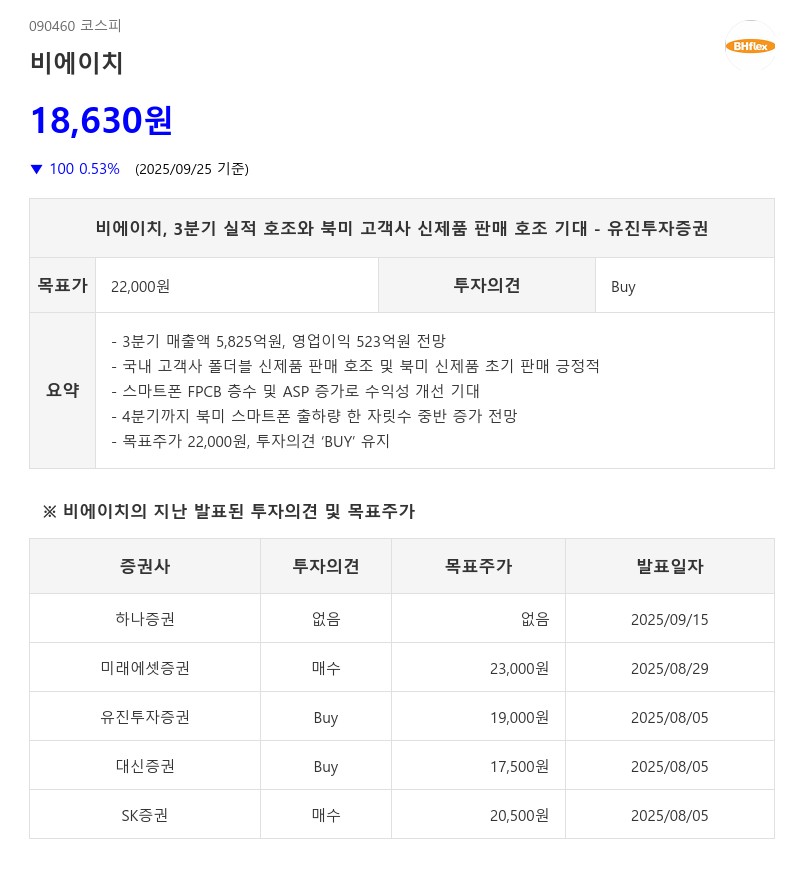

- 3분기 매출액 5,825억원, 영업이익 523억원 전망

- 국내 고객사 폴더블 신제품 판매 호조 및 북미 신제품 초기 판매 긍정적

- 스마트폰 FPCB 층수 및 ASP 증가로 수익성 개선 기대

- 4분기까지 북미 스마트폰 출하량 한 자릿수 중반 증가 전망

- 목표주가 22,000원, 투자의견 ‘BUY’ 유지

국내 고객사에서는 연초 플래그십 신제품 출시를 시작으로 얇은 스마트폰 경쟁이 재점화되면서 스마트폰 FPCB에 실장되는 부품 수가 증가하고 있다. 특히 폴더블 신제품의 경우 전작 대비 FPCB 층수가 50% 이상 늘어났으며, 보급형 모델에도 와이옥타 패널 채택이 확대되어 전반적인 ASP 상승이 예상된다.

북미 고객사의 신제품 초기 판매는 긍정적이나 IT 세트 수요가 내년까지 지속될지는 불확실하다. 그럼에도 불구하고 북미 고객사 폴더블 신제품향 FPCB 점유율이 독점에 가까운 수준이며, IT OLED 신제품 출시가 지속될 예정이어서 향후 꾸준한 이익 성장 구간이 유지될 것으로 기대된다.

유진투자증권은 3분기 실적이 지난 1분기보다 개선됐으며, 연간 실적은 올해가 저점이 될 것으로 판단했다. 이에 실적 추정치 상향과 타겟 P/B 상향을 반영해 목표주가를 기존 19,000원에서 22,000원으로 상향 조정하고, 투자의견 ‘BUY’를 유지했다.

한편, 2025년과 2026년 매출액은 각각 1조 8,520억원과 1조 9,820억원, 영업이익은 640억원과 1,260억원으로 예상되며, 4분기까지 북미 고객사 스마트폰 출하량은 전년 대비 한 자릿수 중반 증가할 전망이다.

주지숙 데이터투자 기자 pr@datatooza.com