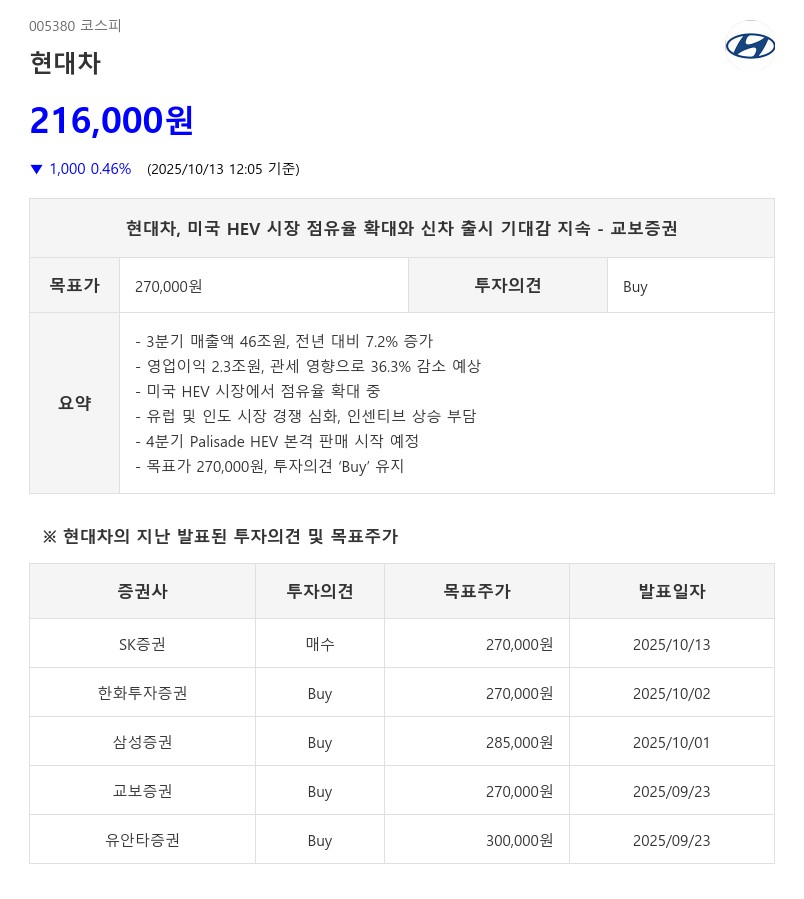

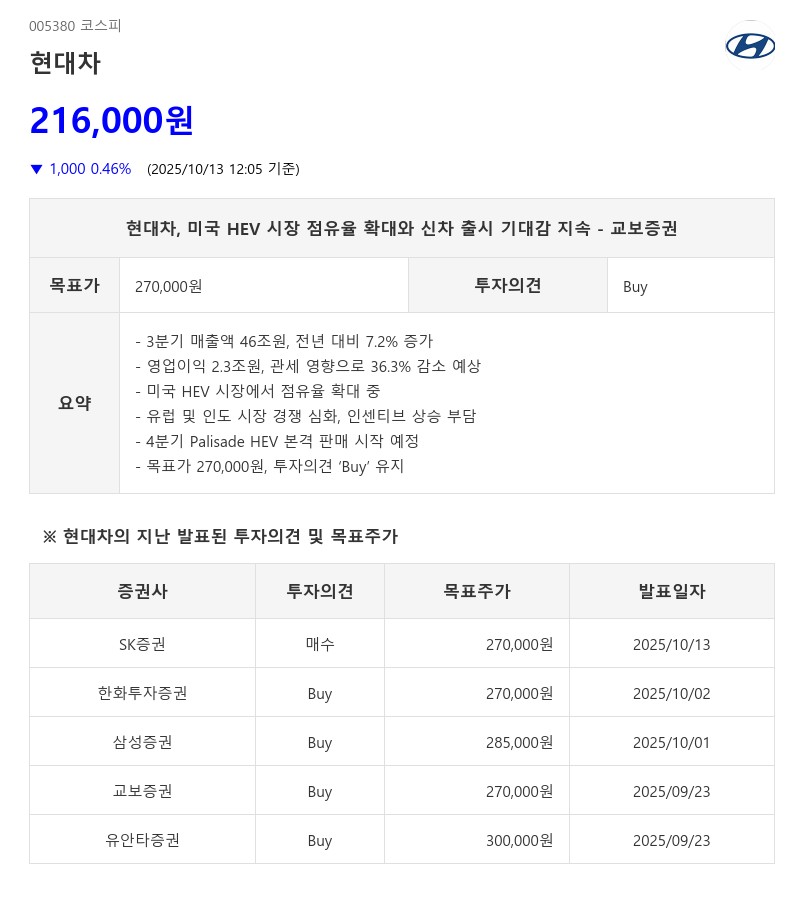

- 교보증권, 목표가 270,000원, 투자의견 ‘Buy’ 유지

- xEV 판매 25% 증가, 미국 HEV 점유율 확대에도 유럽·인도 부진으로 수익성 악화

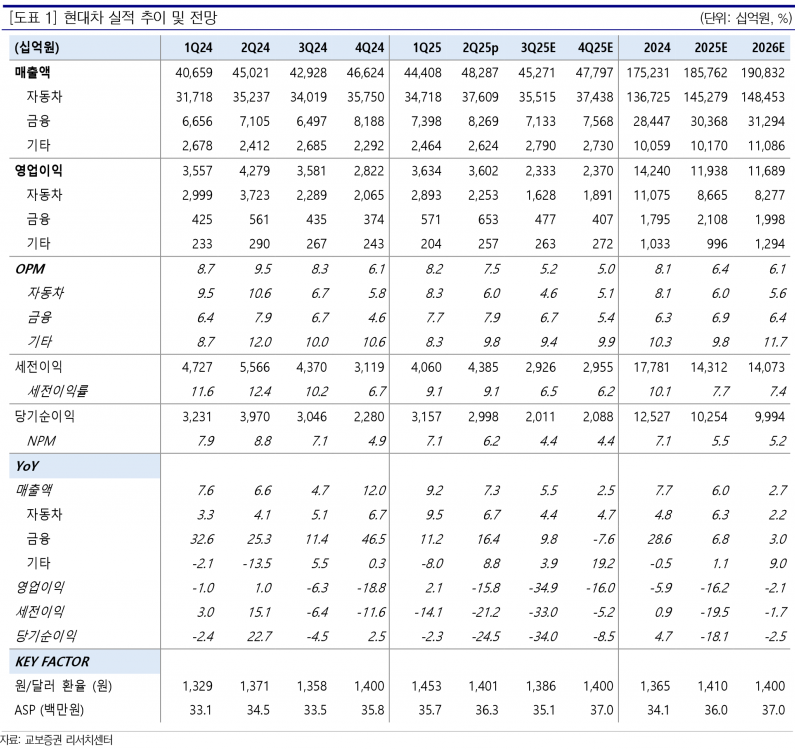

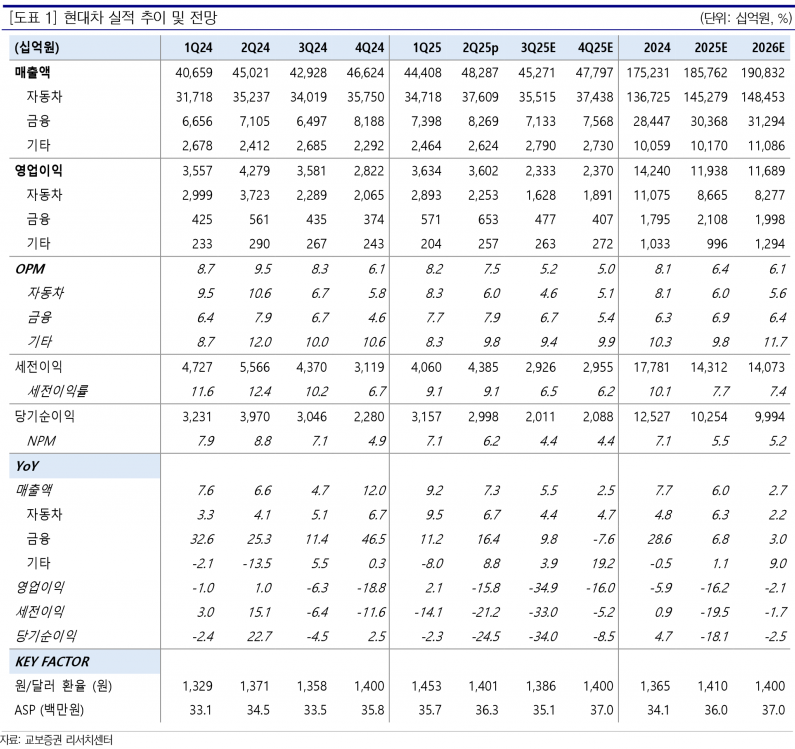

수익성 측면에서는 3분기 관세 영향이 약 1.3조원 반영되면서 영업이익 감소를 초래했다. 미국 재고 일수는 3월 말 3.2개월에서 9월 말 2.7개월로 감소했으나, 재고 효과가 3분기까지 크게 기대되기 어려운 상황이다. 또한 유럽과 인도 시장에서는 경쟁 심화와 모델 노후화에 따른 인센티브 상승이 수익성에 부담으로 작용하고 있다.

미국 HEV 시장에서는 현대차가 9월 기준 15.2%의 시장 점유율을 기록하며 Honda(16.6%)와의 격차를 줄이고 있다. 4분기에는 Palisade HEV의 본격적인 판매가 시작되어 미국 내 확고한 HEV 시장 2위 그룹으로 도약할 가능성이 크다. 유럽 시장에서는 2026년 Ioniq 3 도입과 주요 모델의 부분변경(FMC)이 예정되어 있으며, 인도에서는 GM으로부터 인수한 탈레가온 공장 활용 및 신차 스케줄 공유가 기대된다.

한편, 연말 배당 시기도 다가오면서 배당에 대한 관심도 높아지고 있다. 기존 사측의 TSR 35% 이상 및 3년간 4조원 규모 자사주 매입 계획이 발표되었으나 자사주 매입 시점이 미제시되어 연내 매입이 없을 경우 연간 DPS 13,500원 수준의 배당수익률 6.2%가 예상된다.

교보증권은 현대차의 3분기 실적 부진에도 불구하고 미국 HEV 시장 점유율 확대와 신차 출시 모멘텀을 긍정적으로 평가하며, 목표주가 270,000원과 투자의견 ‘Buy’를 유지했다. 다만, 경쟁 심화에 따른 단기적 수익성 악화 요인은 주의가 필요하다고 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com