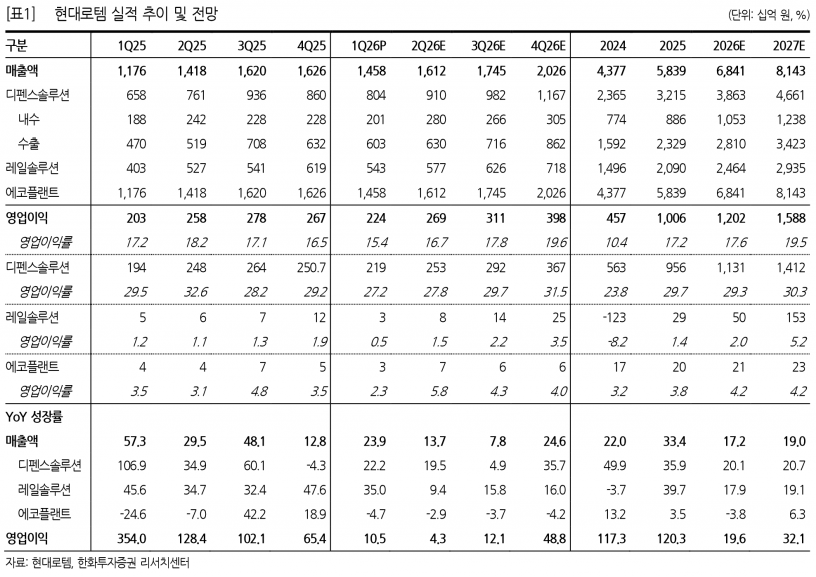

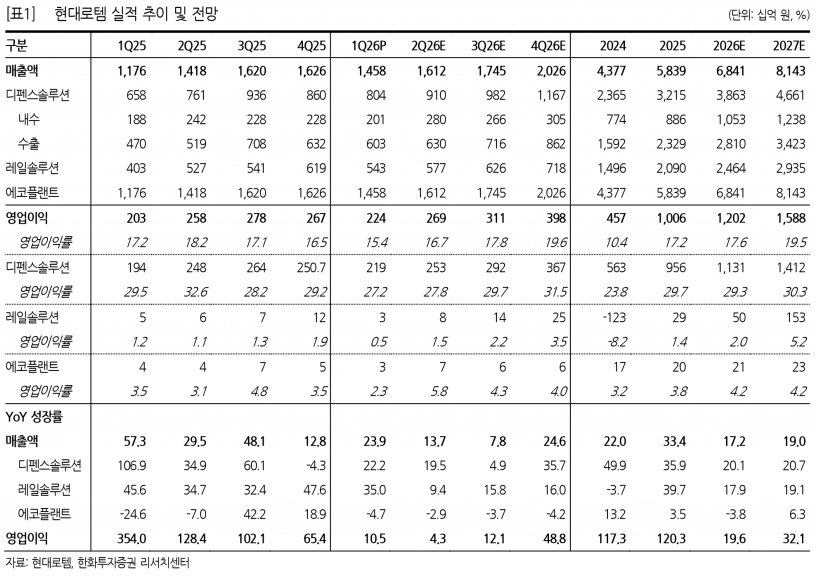

- 폴란드 K2 전차 매출 인식 본격화하며 디펜스 부문 수익성 견인

- 레일 부문 해외 비중 67% 확대, 2027년 고수익 프로젝트 생산 대기

디펜스 부문은 매출액 8,040억원, 영업이익 2,188억원(OPM 27.2%)을 달성했고, 레일 부문은 매출액 5,432억원, 영업이익 29억원(OPM 0.5%)을 기록했다. 레일 부문의 수익성은 뉴욕, 베트남, 유럽 등 사업 입찰 준비비와 출장비 증가로 다소 아쉬웠으나, 수출 비중이 67%까지 확대된 점은 긍정적이다.

디펜스 부문은 1분기 수출 비중이 75%에 달하며 수출 영업이익률은 35.5%로 추정된다. 폴란드 EC2 생산이 본격화되면서 약 3,100억원의 매출이 인식됐고, EC1은 K2GF 180대 납품 완료 후 예비품 및 군수지원 매출 약 2,400억원이 추가로 인식됐다.

EC1 잔고는 약 3,000억원이며, 올해 2/3 이상 소진될 전망이다. EC2는 초기 사업 리스크 비용 반영이 덜해 디펜스 수익성은 단기 저점을 통과하고 있다고 평가된다.

폴란드 EC2 예정원가 투입은 계획대로 진행 중이며, 이는 추가 해외 수주에 대한 자신감으로 해석된다. 정치적 환경과 중동 정세로 일부 지연된 페루 및 이라크 수주도 연내 가시화가 기대된다.

내년에는 루마니아 RFP 발급과 폴란드 EC3 등 다양한 수출 파이프라인이 존재해 성장 모멘텀을 이어갈 전망이다. 전쟁의 본질인 점령과 통제 측면에서 전차 수요는 여전히 높다.

레일 부문은 2027년부터 모로코, LA 등 고수익성 대형 해외 프로젝트가 본격 생산 국면에 진입하면서 수익성 개선이 가속화될 것으로 예상된다.

국내 방산 체계 업체 중 현대로템의 밸류에이션 상대 매력도도 가장 높은 편이다.

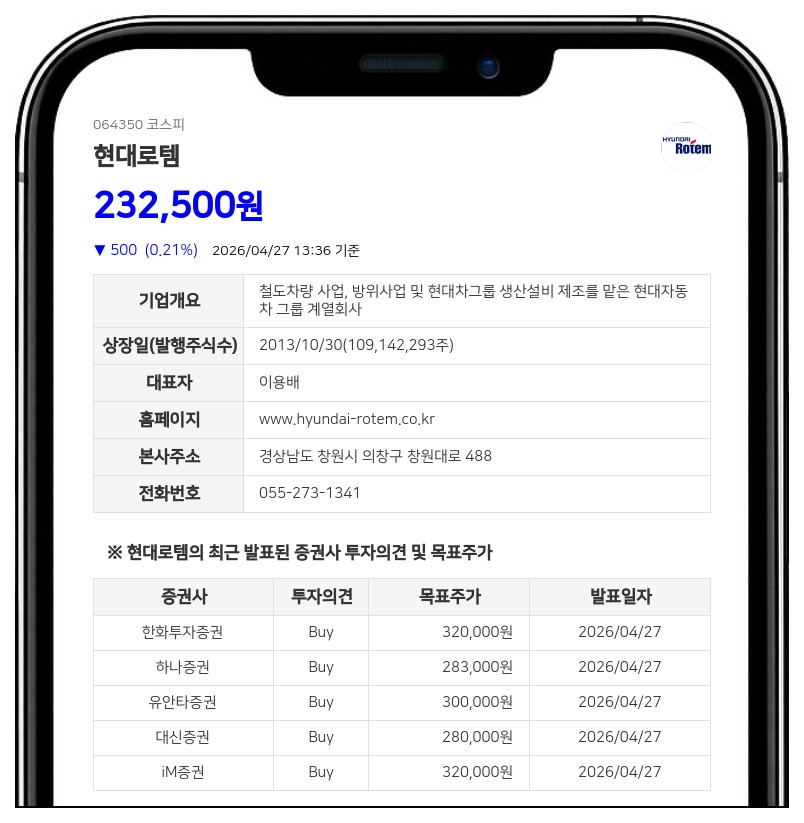

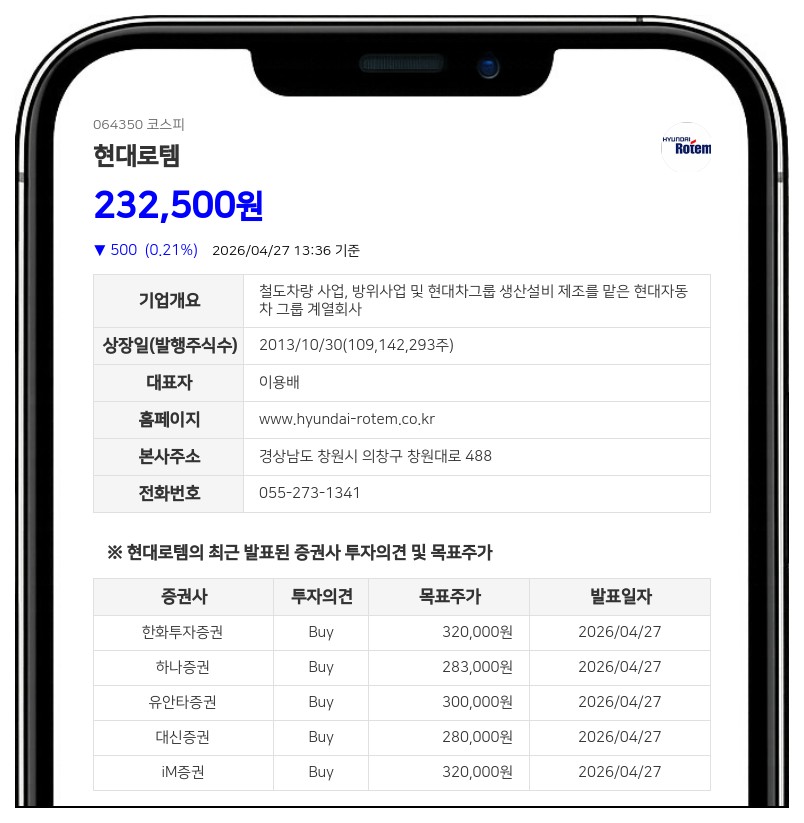

한화투자증권은 현대로템의 2027년 예상 EPS 11,498원에 글로벌 동종업체 평균 P/E 27.5배를 적용해 목표주가를 320,000원으로 상향 조정했다.

연내 강한 디펜스 수출 및 이익 모멘텀 지속과 레일 부문의 해외 프로젝트 본격화가 기대되는 가운데, 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com