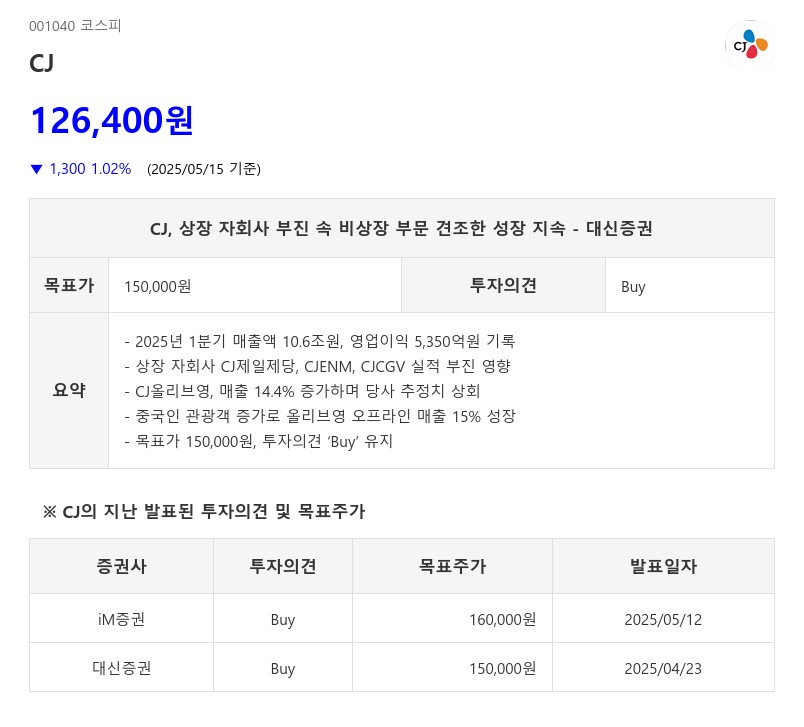

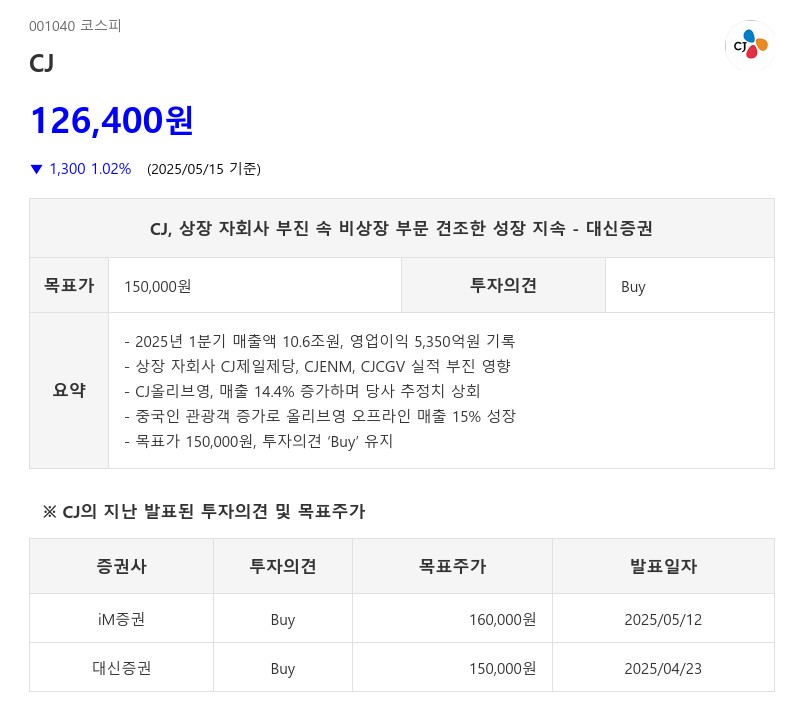

- 2025년 1분기 매출액 10.6조원, 영업이익 5,350억원 기록

- 상장 자회사 CJ제일제당, CJENM, CJCGV 실적 부진 영향

- CJ올리브영, 매출 14.4% 증가하며 당사 추정치 상회

- 중국인 관광객 증가로 올리브영 오프라인 매출 15% 성장

- 목표가 150,000원, 투자의견 ‘Buy’ 유지

CJ제일제당은 매출액 7조 2,200억원(-0.1% YoY), 영업이익 3,332억원(-11.4%)을 기록했고, CJENM은 매출액 1조 1,400억원(-1.4%), 영업이익 7억원(-94.3%)으로 큰 폭의 이익 감소를 나타냈다. CGV는 매출액 5,336억원(+35.8%)으로 성장했으나 영업이익은 32억원으로 전년 대비 29.5% 감소했다.

반면 비상장 자회사인 CJ올리브영과 CJ푸드빌은 견조한 성장세를 보였다. CJ올리브영은 매출액이 전년 동기 대비 14.4% 증가하며 당사 추정치를 5%포인트 이상 상회했다. 특히 1분기 오프라인 매출은 약 15%, 온라인 매출은 약 14% 증가했으며, 온라인 매출 비중은 28.9%로 지속적인 성장세를 유지하고 있다.

올리브영의 오프라인 매출 증가는 중국인 관광객 증가에 따른 외국인 관광객 수요 확대가 주요 원인으로 분석된다. 2025년 4월 인천공항 통계에 따르면 중국 노선 수요는 2019년 동월 대비 89.1%까지 회복되어 2024년 12월 76.8% 대비 크게 상승했다.

CJ별도 부문은 매출액 868억원(-1.2% YoY), 영업이익 274억원(-59.4% YoY)을 기록했다. CJ푸드빌은 매출액 2,298억원(+5.6%)으로 성장세를 이어갔다.

대신증권은 CJ의 1분기 실적을 종합적으로 평가하며, 상장 자회사들의 실적 부진에도 불구하고 비상장 부문의 견조한 성장과 중국인 관광객 증가에 따른 매출 확대가 긍정적 요인으로 작용한다고 분석했다. 이에 목표주가 150,000원과 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com