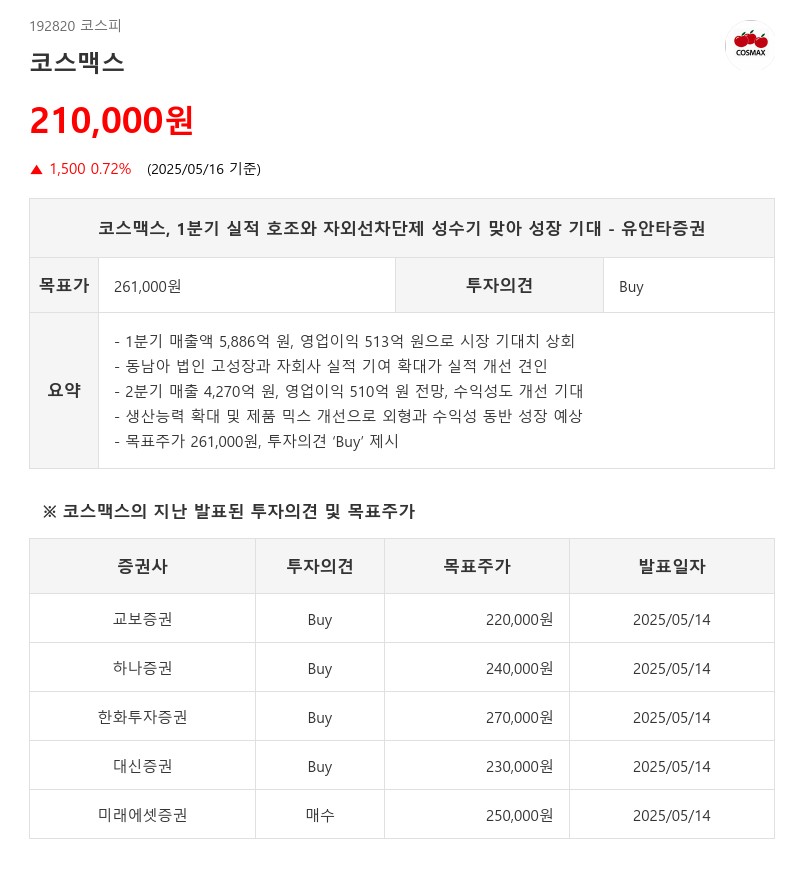

- 1분기 매출액 5,886억 원, 영업이익 513억 원으로 시장 기대치 상회

- 동남아 법인 고성장과 자회사 실적 기여 확대가 실적 개선 견인

- 2분기 매출 4,270억 원, 영업이익 510억 원 전망, 수익성도 개선 기대

- 생산능력 확대 및 제품 믹스 개선으로 외형과 수익성 동반 성장 예상

- 목표주가 261,000원, 투자의견 ‘Buy’ 제시

2분기에는 자외선차단제 성수기 효과와 생산능력(CAPA) 확충이 맞물리면서 한국 법인의 매출액이 4,270억 원(+23% YoY), 영업이익 510억 원(OPM 11.9%)으로 외형과 수익성 모두 개선될 전망이다. 2024년 말 7.8억 개였던 생산능력은 2025년 1분기 말 9.7억 개, 연말에는 10억 개까지 확대될 계획이다. 1분기 원가율 상승을 초래했던 겔 마스크팩 비중이 줄고, 고마진 자외선차단제 중심의 제품 믹스 개선과 대손충당금 축소 효과로 2분기에는 이익률이 개선될 것으로 기대된다.

중국 상해 법인도 1분기 영업이익률 5%를 상회하며 견조한 수익성을 유지하고 있으며, 2분기에도 신규 고객 확보와 기존 거래 확대를 통해 안정적인 실적을 이어갈 전망이다. 코스맥스네오와 씨엠테크 역시 1분기와 유사한 수준의 영업이익 기여를 2분기에도 지속할 것으로 예상된다.

유안타증권은 코스맥스의 1분기 실적 호조를 반영해 목표주가를 261,000원으로 상향 조정하고, 투자의견 ‘Buy’를 유지했다. 목표주가는 2025~2026년 예상 주당순이익(EPS)에 목표 PER 20배를 적용해 산출했다.

코스맥스는 생산능력 확대와 제품 믹스 개선을 통해 2025년에도 외형과 수익성 모두 동반 성장이 기대되는 상황이다. 동남아 시장의 고성장과 자회사 실적 기여 확대가 긍정적인 모멘텀으로 작용하고 있어, 중장기적으로도 견조한 실적 흐름이 전망된다.

주지숙 데이터투자 기자 pr@datatooza.com