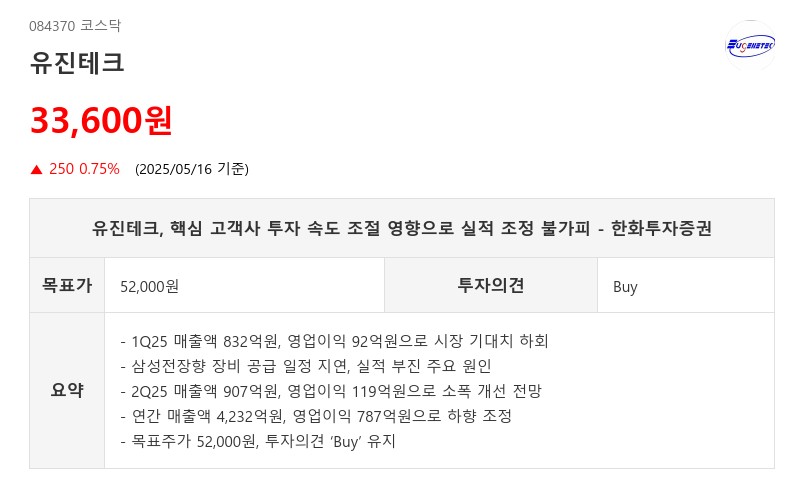

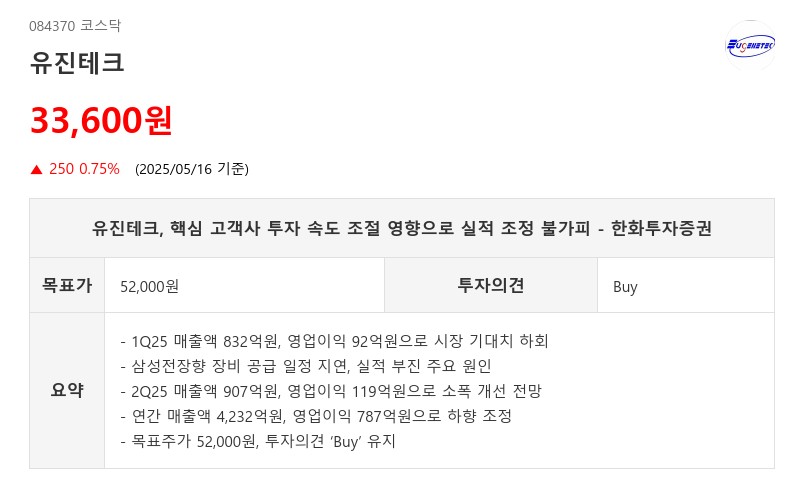

- 1Q25 매출액 832억원, 영업이익 92억원으로 시장 기대치 하회

- 삼성전자향 장비 공급 일정 지연, 실적 부진 주요 원인

- 2Q25 매출액 907억원, 영업이익 119억원으로 소폭 개선 전망

- 연간 매출액 4,232억원, 영업이익 787억원으로 하향 조정

- 목표주가 52,000원, 투자의견 ‘Buy’ 유지

2분기에는 매출액 907억원, 영업이익 119억원으로 전분기 대비 각각 9%, 29% 증가하며 다소 개선될 전망이다. 다만, 투자 기조는 1분기와 유사한 수준으로 유지될 가능성이 높아 실적 반등 폭은 제한적일 것으로 보인다.

올해 연간 실적 전망도 하향 조정됐다. 매출액은 4,232억원으로 전년 대비 25% 증가하겠으나, 영업이익은 787억원으로 28% 증가에 그쳐 기존 추정치 971억원보다 낮아졌다. 이는 삼성전자의 전환투자 속도 조절 영향이 반영된 결과다. 연초부터 개선되고 있는 레거시 디램 수요와 가격 환경에도 불구하고, 선단 공정으로의 전환 속도가 둔화될 가능성이 크다.

한화투자증권은 이러한 실적 조정에도 불구하고 유진테크에 대한 투자의견 ‘Buy’를 유지했다. 다만, 올해 예상 EPS 변동을 반영해 목표주가는 기존 69,000원에서 52,000원으로 25% 하향 조정했다. 현재 주가는 1분기 실적 부진을 반영해 올해 예상 실적 기준 PER 10배 수준에서 거래되고 있어 추가 하락 여력은 제한적이다. 그러나 2분기까지 유사한 실적 흐름이 지속될 가능성이 높아 단기간 내 주가 상승 동력 확보는 쉽지 않을 것으로 판단된다.

유진테크는 2023년 매출액 277억원에서 2025년 423억원으로 성장하는 가운데, 영업이익도 24억원에서 79억원으로 개선될 전망이다. 2026년에는 매출액 481억원, 영업이익 92억원이 예상되며, ROE는 16% 내외로 안정적인 수익성을 유지할 것으로 기대된다.

주지숙 데이터투자 기자 pr@datatooza.com