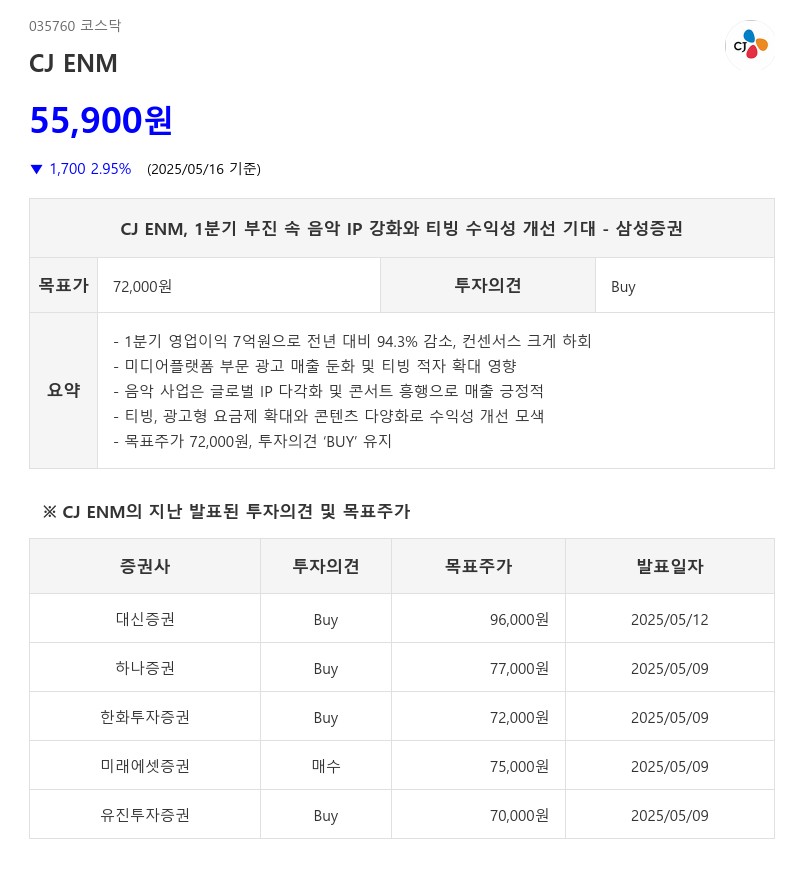

- 1분기 영업이익 7억원으로 전년 대비 94.3% 감소, 컨센서스 크게 하회

- 미디어플랫폼 부문 광고 매출 둔화 및 티빙 적자 확대 영향

- 음악 사업은 글로벌 IP 다각화 및 콘서트 흥행으로 매출 긍정적

- 티빙, 광고형 요금제 확대와 콘텐츠 다양화로 수익성 개선 모색

- 목표주가 72,000원, 투자의견 ‘BUY’ 유지

음악 사업은 한국과 일본 레이블 소속 아티스트들이 참여한 합동 콘서트 ‘LAPOSTA 2025’가 3일간 15만 관객을 동원하는 등 매출 성장세를 보이고 있다. JO1 월드투어와 제로베이스원의 미니 5집 발매 등도 긍정적이다. 다만 Mnet 채널 콘텐츠 성과 부진과 신규 아티스트 프로모션 비용 증가로 수익성은 낮은 상태다. 글로벌 프로젝트 ‘보이스 Ⅱ 플래닛’이 하반기 공개 예정이며, 중국과 일본 시장에서 레이블 확대 및 글로벌 레이블 설립 계획도 추진 중이다.

티빙은 국내 OTT 시장 내 경쟁 심화 속에서 광고형 요금제(AVOD) 구독자 비중이 1분기 39.2%로 상승하며 수익성 개선을 위한 다각도의 전략 변화를 시도하고 있다. 7월부터는 동시접속 기기 수에 따른 유료 회원 할인 정책도 시행할 예정이다. KBS, MBC 일부 콘텐츠를 티빙에서 제공하며 콘텐츠 라인업을 다양화하는 한편, Apple TV+ 브랜드관 운영 등으로 차별화에 나서고 있다. 2분기에는 제작비 부담 완화와 프로야구 시즌 돌입으로 손실 규모가 축소될 전망이다.

삼성증권은 CJ ENM의 2025년 영업이익 추정치를 11% 하향 조정하고 목표주가를 7만 2,000원으로 8% 낮췄다. 다만 음악 부문의 중국 현지 사업 확대와 레이블 다각화, 상반기 대비 하반기 콘텐츠 제작 및 유통 성과 확대, 티빙의 다양한 협업과 수익성 개선 기대 등으로 투자의견 ‘BUY’를 유지했다. CJ ENM은 수익성 중심 경영 기조를 강화하고 있으나, TV 광고 매출 부진과 티빙 및 퍼포시스템 손익 개선 속도가 예상보다 느린 점은 아쉬운 부분이다.

주지숙 데이터투자 기자 pr@datatooza.com