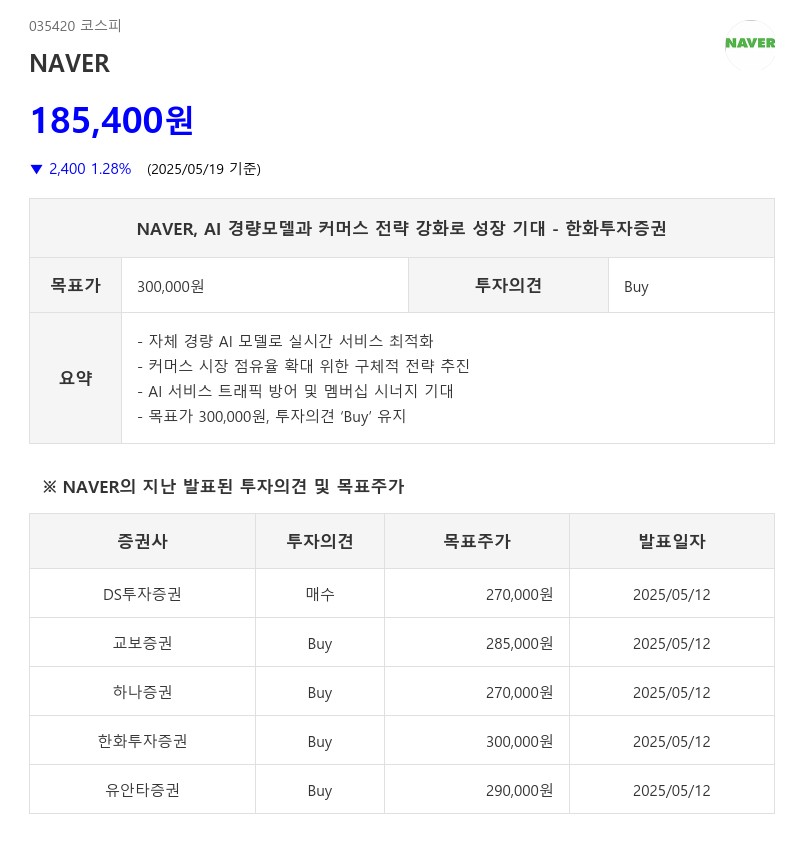

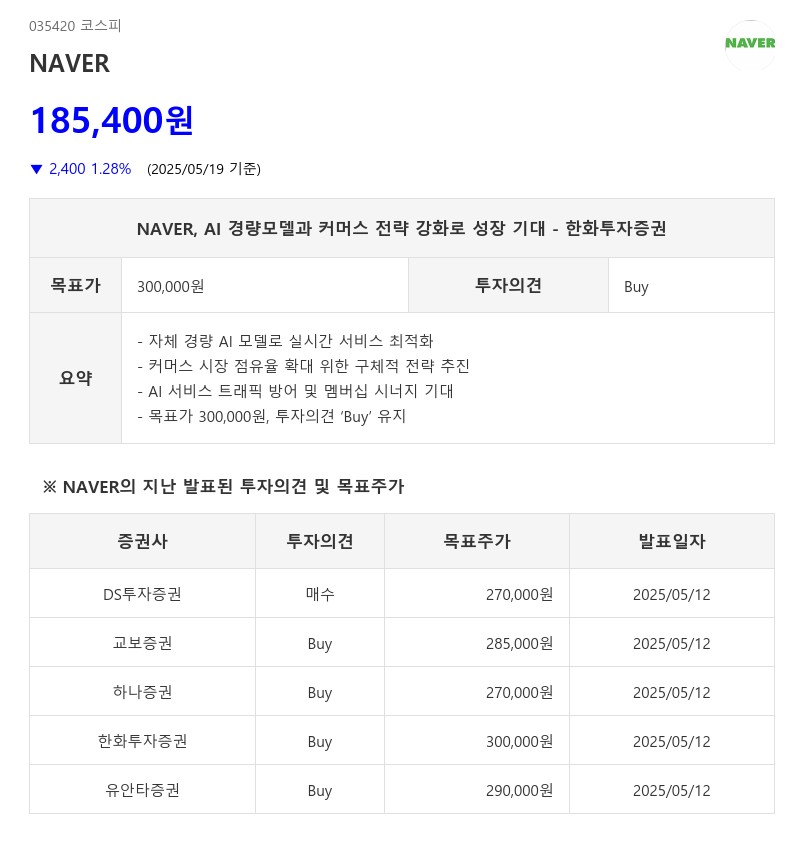

- 자체 경량 AI 모델로 실시간 서비스 최적화

- 커머스 시장 점유율 확대 위한 구체적 전략 추진

- AI 서비스 트래픽 방어 및 멤버십 시너지 기대

- 목표가 300,000원, 투자의견 ‘Buy’ 유지

한편, AI 서비스 활성화에 따른 검색 트래픽 저하 우려가 있으나, NAVER의 검색 서비스는 구매, 로컬, 광고 등 비즈니스 쿼리가 60%를 차지하며 최근에도 쿼리 감소는 나타나지 않고 있다. 연내 AI브리핑과 에어젠 서비스 커버리지 확대를 통해 트래픽 방어 전략을 추진 중이나, 중장기적으로 비즈니스형 커머스 쿼리를 지킬 명확한 전략은 아직 공유되지 않았다.

커머스 부문에서는 쿠팡과의 점유율 격차 확대보다는 오픈마켓의 약점인 멤버십, 신선식품, 수수료 정책 개선을 통해 점유율을 확보하는 데 주력하고 있다. 플러스스토어 앱 출시 이후 앱 투트랙 전략으로 충성고객 유입이 원활하며, 셀러 마케팅 비용은 GMV 대비 2%대까지 상승해 개인화 강화 기반을 마련했다. 또한, 컬리와의 멤버십 서비스 출시가 예정돼 있으며, 넷플릭스 제휴 이후 멤버십 신규 가입자와 쇼핑 거래액이 각각 1.5배, 30% 증가하는 등 시너지 효과도 확인되고 있다.

NAVER는 급변하는 국내외 AI 사업 환경 속에서도 코어 사업을 중심으로 안정적인 실적을 이어가고 있으며, 연간 이익 추정치 상향 가능성도 높다. 다만 글로벌 성장 스토리가 추가되지 않은 상황에서 멀티플 20배 이상을 기대하기는 어렵지만, 현재 P/E 15배 수준에서는 비중 확대가 적절하다고 판단된다. 이에 한화투자증권은 목표주가 300,000원과 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com