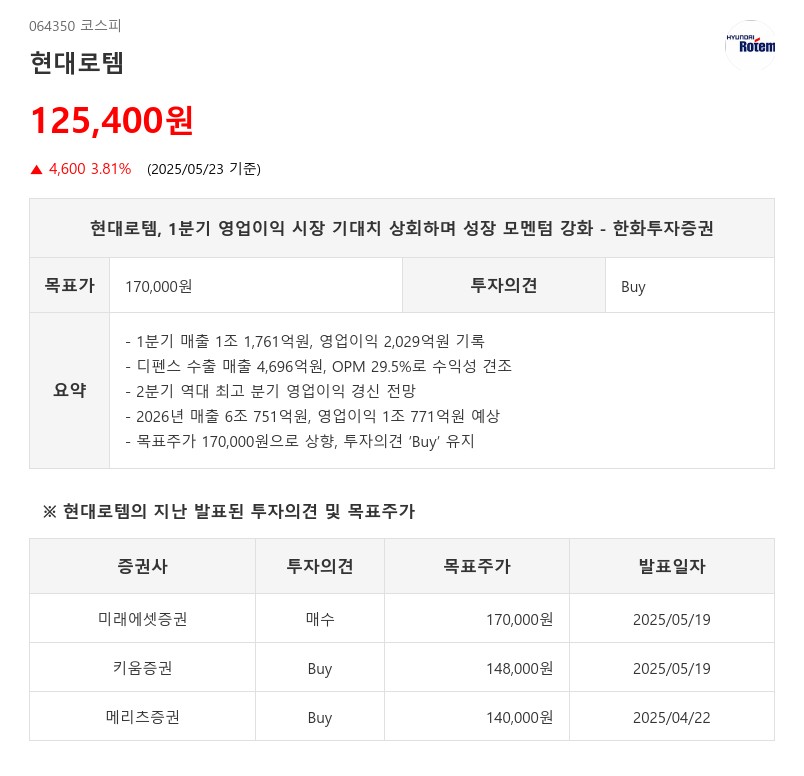

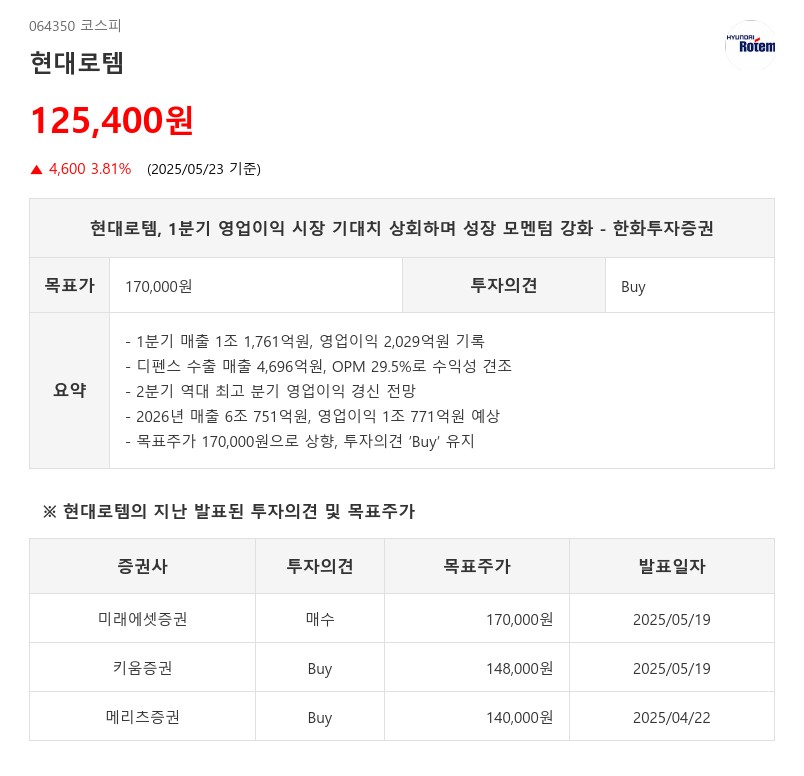

- 1분기 매출 1조 1,761억원, 영업이익 2,029억원 기록

- 디펜스 수출 매출 4,696억원, OPM 29.5%로 수익성 견조

- 2분기 역대 최고 분기 영업이익 경신 전망

- 2026년 매출 6조 751억원, 영업이익 1조 771억원 예상

- 목표주가 170,000원으로 상향, 투자의견 ‘Buy’ 유지

2분기 실적도 매출 1조 3,403억원, 영업이익 2,375억원으로 각각 22.5%, 110.7% 증가해 역대 최고 분기 영업이익을 경신할 전망이다. 폴란드향 K2 전차는 1차 계약 14대 조기 출고 이후 올해 82대가 출고되며 총 180대 발주가 완료될 것으로 보인다. 생산 능력은 연 120대 내외로 추정되며, 미래 수요 대응을 위해 15~20% 이상의 생산능력 확장도 예상된다.

2026년에는 매출 6조 751억원, 영업이익 1조 771억원으로 각각 13.1%, 9.5% 증가할 것으로 전망된다. 폴란드향 2-1차 생산 수량은 연 80~90대 이상을 유지하고, 국내 K2 4차 양산 물량도 본격화되면서 디펜스 부문 매출은 15% 이상 성장할 것으로 기대된다. 6월 한·폴란드 대선 이후 9조원 규모의 폴란드 2-1차 계약 체결이 예상되며, 계약 내용에 따라 마진과 미래 실적 추정치 상향 가능성도 존재한다. 또한 루마니아, 슬로바키아, 페루, 중동 등 다양한 지역에서 추가 수출이 기대되는 점도 긍정적이다.

한화투자증권은 현대로템에 대해 투자의견 ‘Buy’를 유지하며 목표주가를 170,000원으로 상향 조정했다. 이는 12개월 선행 EPS에 글로벌 동종업체 대비 15% 할인된 목표 P/E 23.5배를 적용한 결과로, 현 주가는 여전히 매력적인 수준이라고 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com