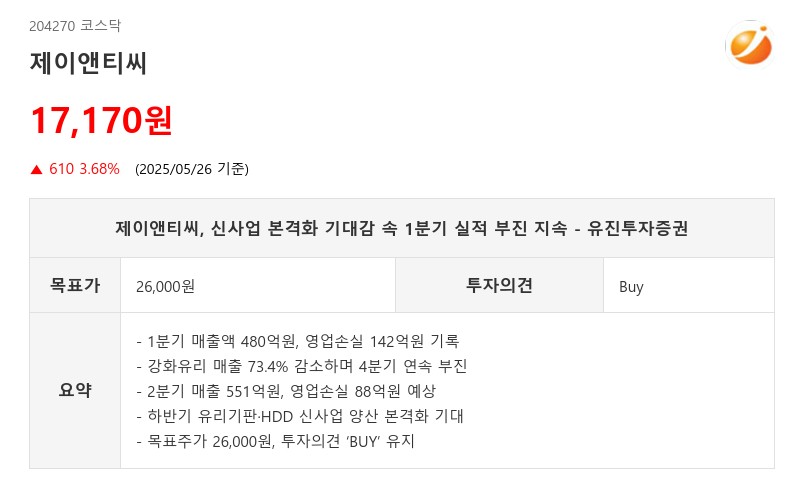

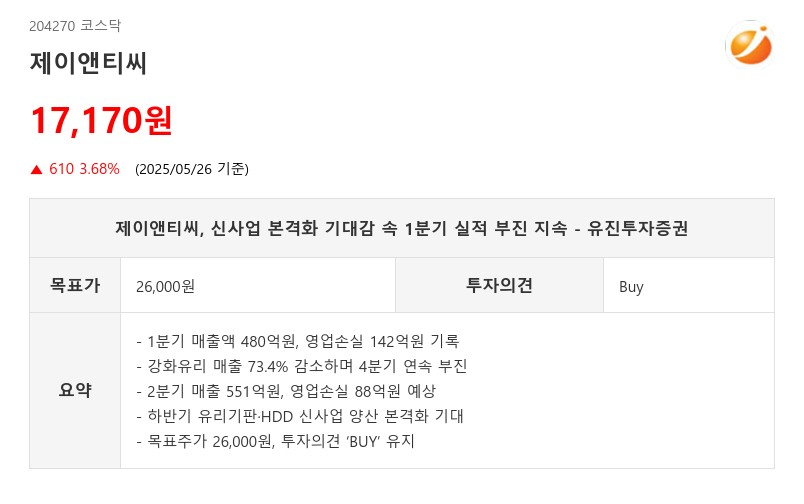

- 1분기 매출액 480억원, 영업손실 142억원 기록

- 강화유리 매출 73.4% 감소하며 4분기 연속 부진

- 2분기 매출 551억원, 영업손실 88억원 예상

- 하반기 유리기판·HDD 신사업 양산 본격화 기대

- 목표주가 26,000원, 투자의견 ‘BUY’ 유지

2분기에는 매출액 551억원, 영업손실 88억원으로 전년 동기 대비 매출액은 15.6% 감소하고 영업적자가 지속될 전망이다. 다만 3분기부터는 스마트폰용 강화유리 신제품 공급 증가와 자동차용 강화유리 매출 회복이 기대되고 있다.

하반기에는 신사업인 유리기판과 HDD 사업이 본격적으로 실적에 반영될 것으로 예상된다. 유리기판 사업은 경기도 화성 전용공장에서 월 최대 1만 개 수준의 양산을 계획하고 있으며, 현재 16개 글로벌 고객사와 비밀유지계약을 체결한 상태다. 일부 고객사와의 공급 계약이 하반기에 진행될 전망이다. HDD 사업 역시 글로벌 기업과 최종 승인 절차를 진행 중이며, 기존 베트남 공장의 설비를 활용해 올해 하반기부터 실적 발생이 기대된다.

유진투자증권은 이러한 신사업의 가시화와 기존 강화유리 사업의 자동차향 매출 증가를 근거로 제이앤티씨의 목표주가를 26,000원으로 유지하며 투자의견 ‘BUY’를 제시했다. 하반기부터 실적 반등과 주가 상승이 가능할 것으로 판단된다.

주지숙 데이터투자 기자 pr@datatooza.com