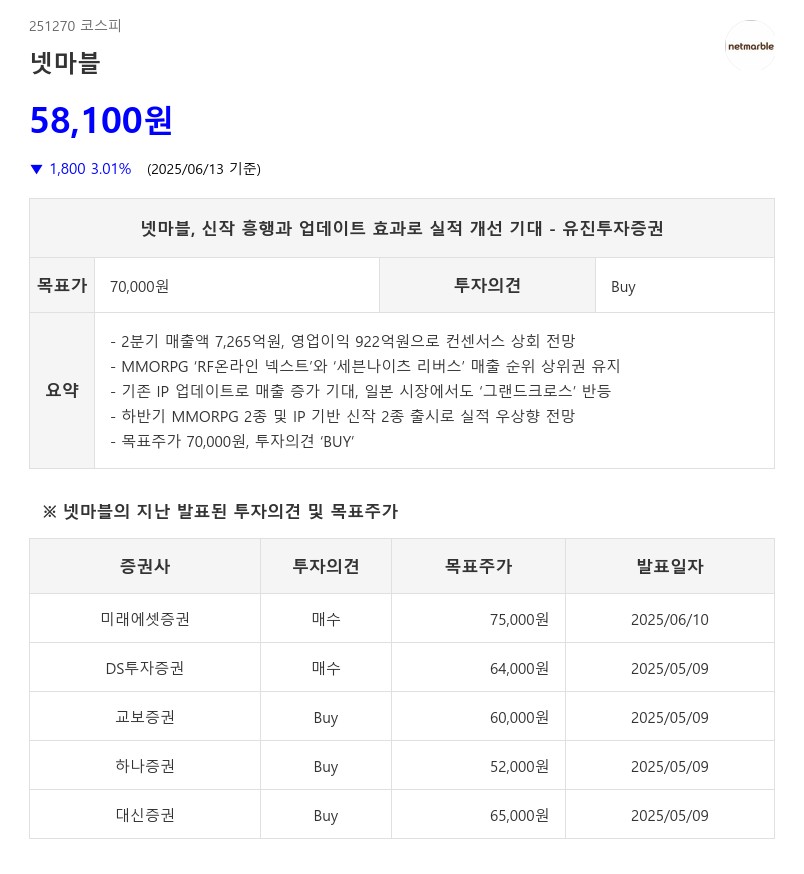

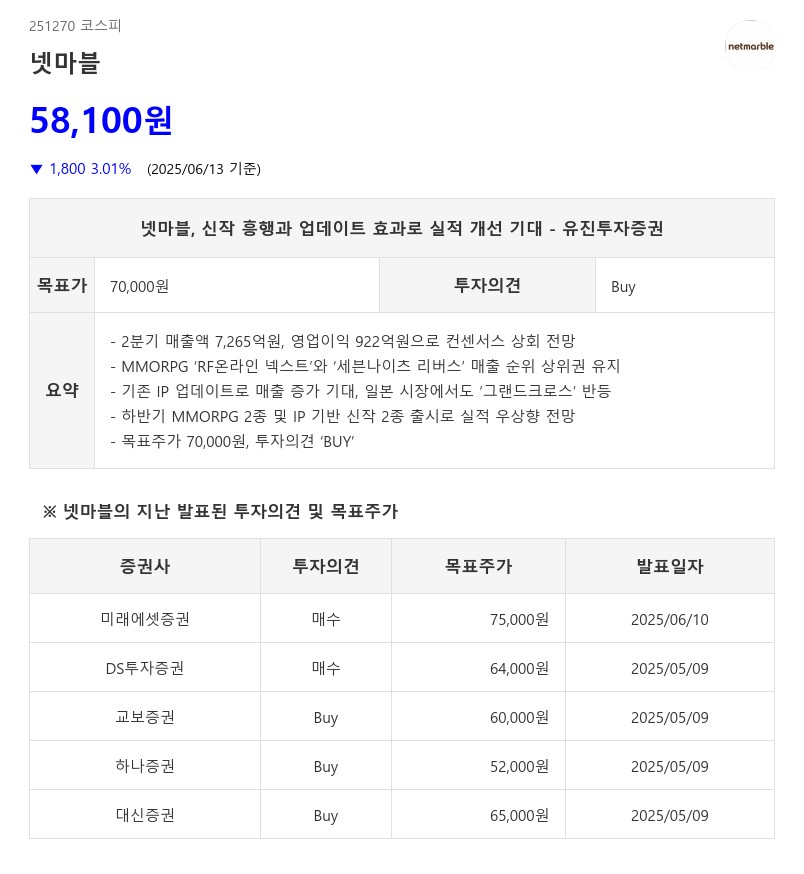

- 2분기 매출액 7,265억원, 영업이익 922억원으로 컨센서스 상회 전망

- MMORPG ‘RF온라인 넥스트’와 ‘세븐나이츠 리버스’ 매출 순위 상위권 유지

- 기존 IP 업데이트로 매출 증가 기대, 일본 시장에서도 ‘그랜드크로스’ 반등

- 하반기 MMORPG 2종 및 IP 기반 신작 2종 출시로 실적 우상향 전망

- 목표주가 70,000원, 투자의견 ‘BUY’

기존 게임인 ‘나혼렙’, ‘레이븐2’ 등도 업데이트 효과로 분기 대비 매출 증가가 예상된다. 특히 ‘그랜드크로스’는 6주년 업데이트를 통해 일본 iOS 매출 순위 8위까지 반등하며 전분기 대비 매출 상승이 기대된다. 비용 측면에서는 자체 IP 매출 비중 확대에 따라 지급수수료율이 개선될 전망이며, 인건비는 제한된 인력 채용 기조로 전분기와 유사한 수준이다. 다만 다수 신작 출시로 마케팅비는 전분기 대비 증가할 것으로 보인다.

상반기에는 기존 및 신규 IP 신작 모두 양호한 성과를 내며 실적 개선에 기여했다. 하반기에는 MMORPG 2종(‘뱀피르’, ‘프로젝트 SOL’)과 기존 IP 기반 신작 2종(‘문길: STAR DIVE’, ‘일곱개의 대죄:Origin’)이 출시될 예정으로, 실적의 우상향이 전망된다. 특히 오픈월드 기반의 ‘일곱개의 대죄:Origin’은 기존 IP 팬덤과 신규 유저 모두에게 충분한 소구력을 갖추고 있다고 평가받는다.

이에 유진투자증권은 넷마블의 목표주가를 기존 6만원에서 7만원으로 상향 조정했으며, 투자의견 ‘BUY’를 유지했다. 하반기 신작 매출 추정치에 따라 12개월 선행 EPS 2,802원에 목표 PER 25배를 적용해 산출한 결과다.

주지숙 데이터투자 기자 pr@datatooza.com