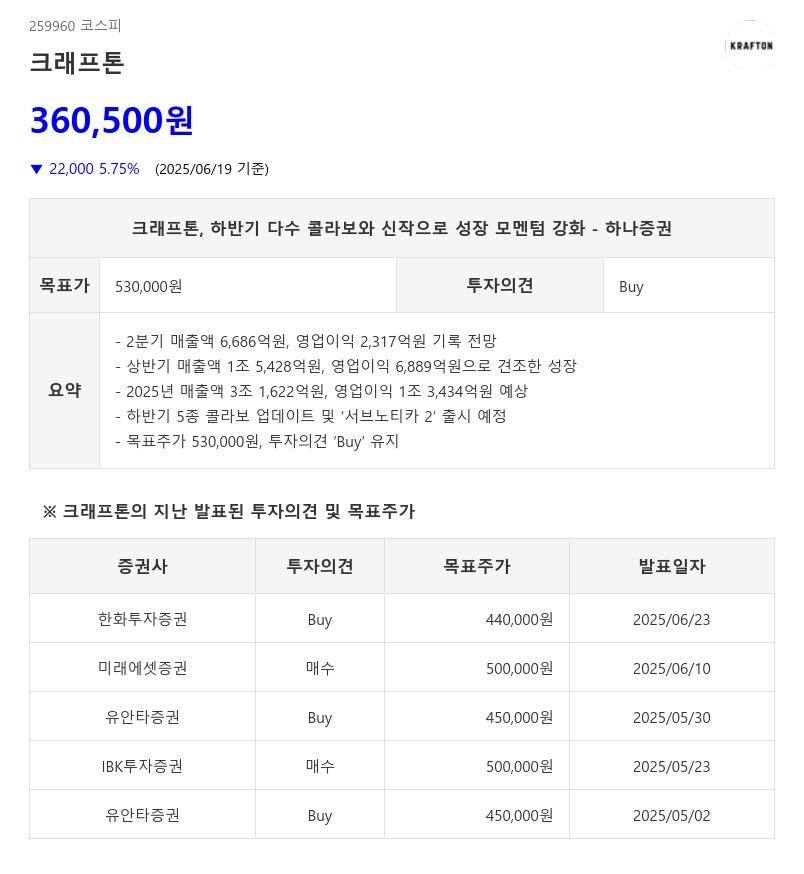

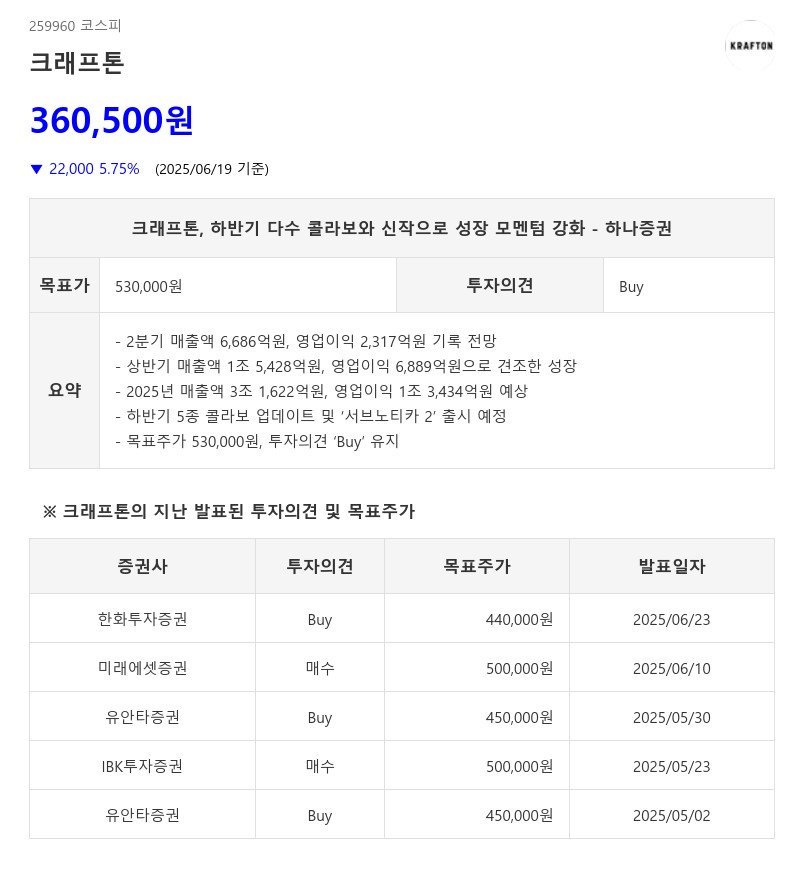

- 2분기 매출액 6,686억원, 영업이익 2,317억원 기록 전망

- 상반기 매출액 1조 5,428억원, 영업이익 6,889억원으로 견조한 성장

- 2025년 매출액 3조 1,622억원, 영업이익 1조 3,434억원 예상

- 하반기 5종 콜라보 업데이트 및 ‘서브노티카 2’ 출시 예정

- 목표주가 530,000원, 투자의견 ‘Buy’ 유지

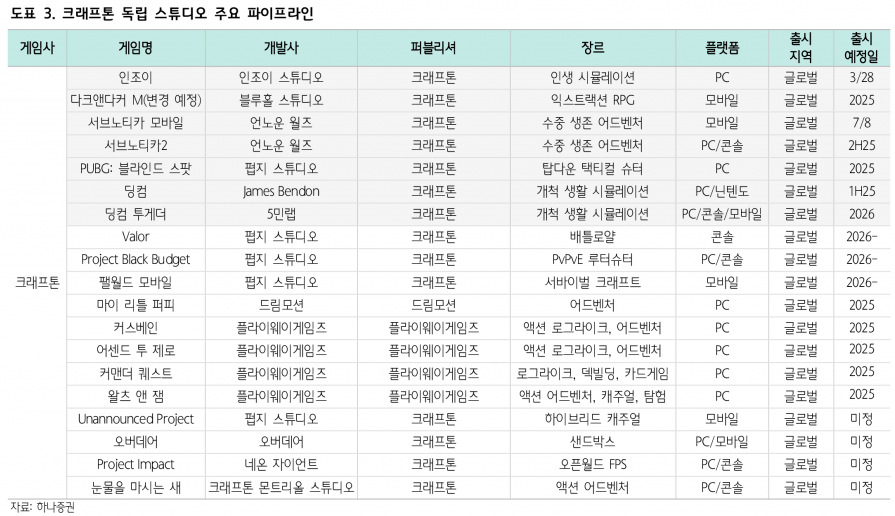

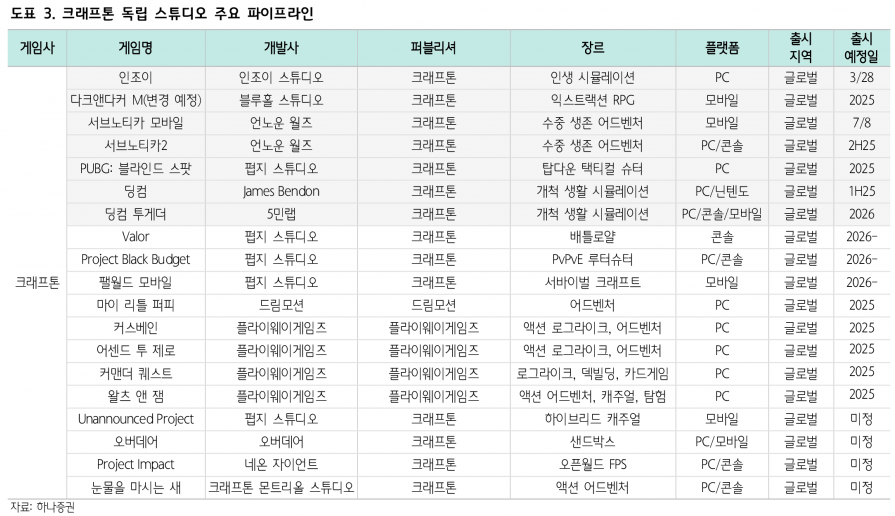

하반기에는 차량 2종, 아티스트 1회, 셀럽 1회, 패션 브랜드를 포함한 총 5종의 콜라보 업데이트가 예정돼 있으며, 여름 시즌에는 UGC 알파모드 업데이트도 계획되어 있다. 또한 신작 ‘서브노티카 2’는 전작 누적 판매량 1,800만장을 바탕으로 연내 판매량 목표를 기존 200만장에서 250만장으로 상향 조정했다. 2025년 전체 매출액은 3조 1,622억원, 영업이익은 1조 3,434억원으로 각각 16.7%, 13.6% 증가할 것으로 예상된다.

하나증권은 크래프톤에 대해 투자의견 ‘Buy’를 유지하며 목표주가 530,000원을 제시했다. 크래프톤은 2026년 이후에도 ‘배틀그라운드’ IP를 중심으로 지속적인 성장과 다작 출시를 통해 게임 업계 내 입지를 강화할 전망이다. PUBG IP의 일일 활성 사용자 수는 9천만명 이상으로 추정되며, 생성형 AI 도입으로 유저가 창작자가 되는 환경에서 추가적인 수혜가 기대된다. 또한, ‘인조이’가 100만장 판매에 성공했고, ‘바다’, ‘서브노티카 2’ 등 신작들도 유의미한 판매 성과를 낼 것으로 기대된다. 현재 개발 중인 신작들의 가치는 주가에 충분히 반영되지 않은 상태로, 향후 파이프라인의 성과가 주가 상승을 견인할 것으로 평가된다.

주지숙 데이터투자 기자 pr@datatooza.com