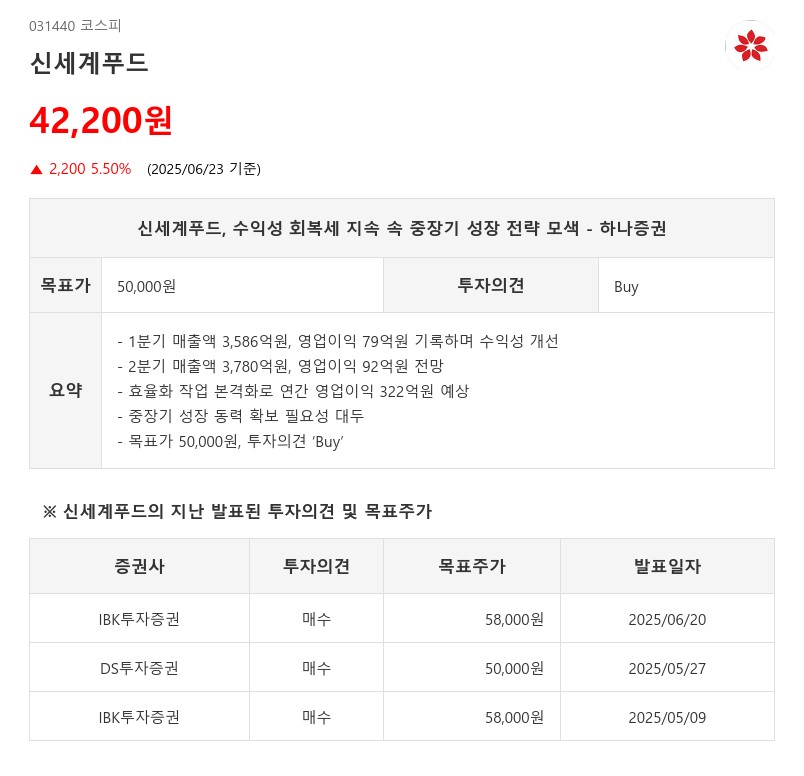

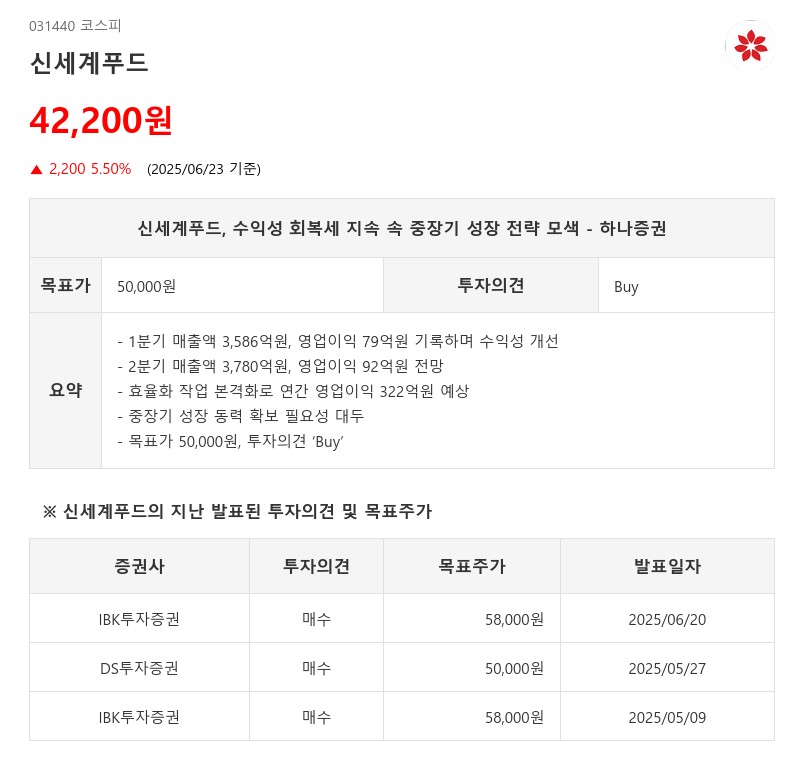

- 1분기 매출액 3,586억원, 영업이익 79억원 기록하며 수익성 개선

- 2분기 매출액 3,780억원, 영업이익 92억원 전망

- 효율화 작업 본격화로 연간 영업이익 322억원 예상

- 중장기 성장 동력 확보 필요성 대두

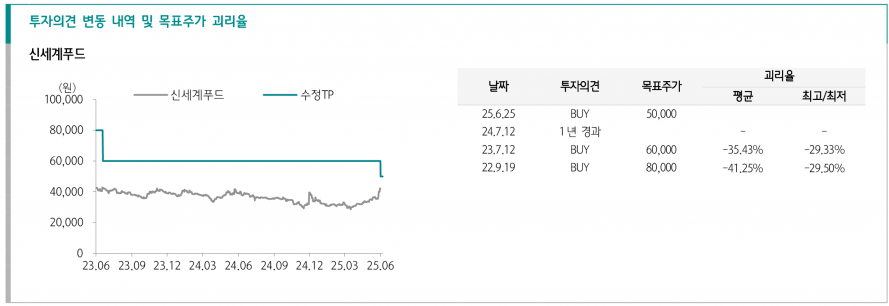

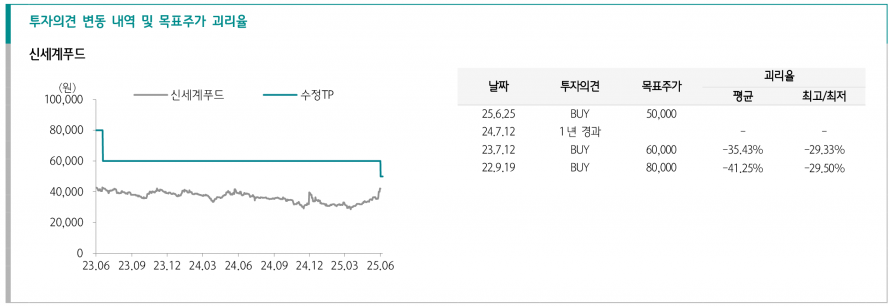

- 목표가 50,000원, 투자의견 ‘Buy’

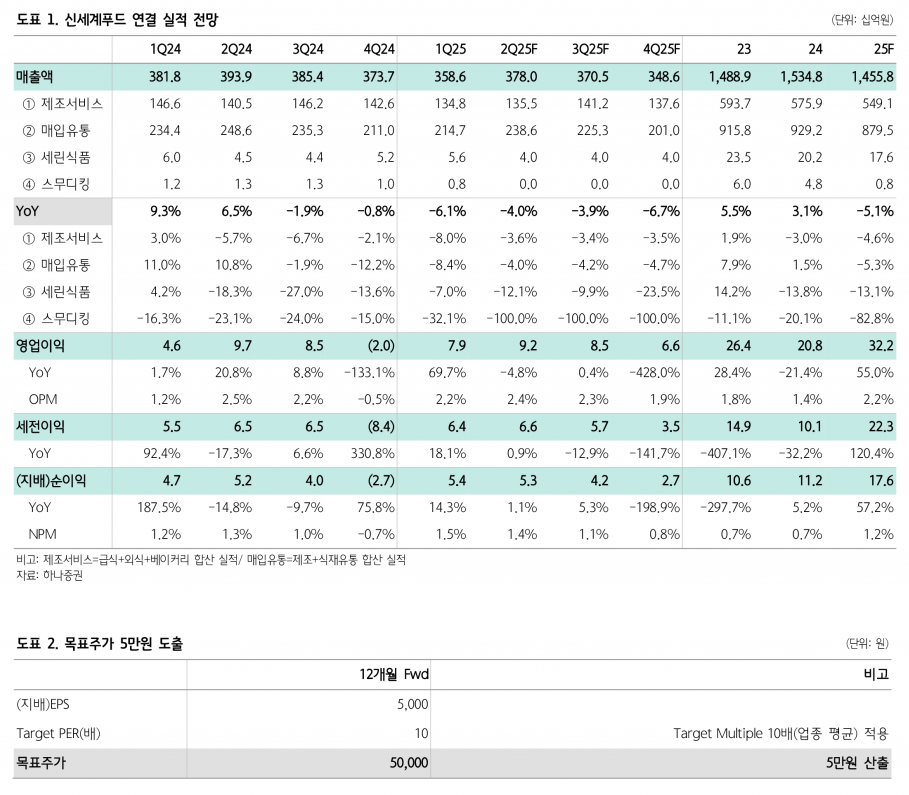

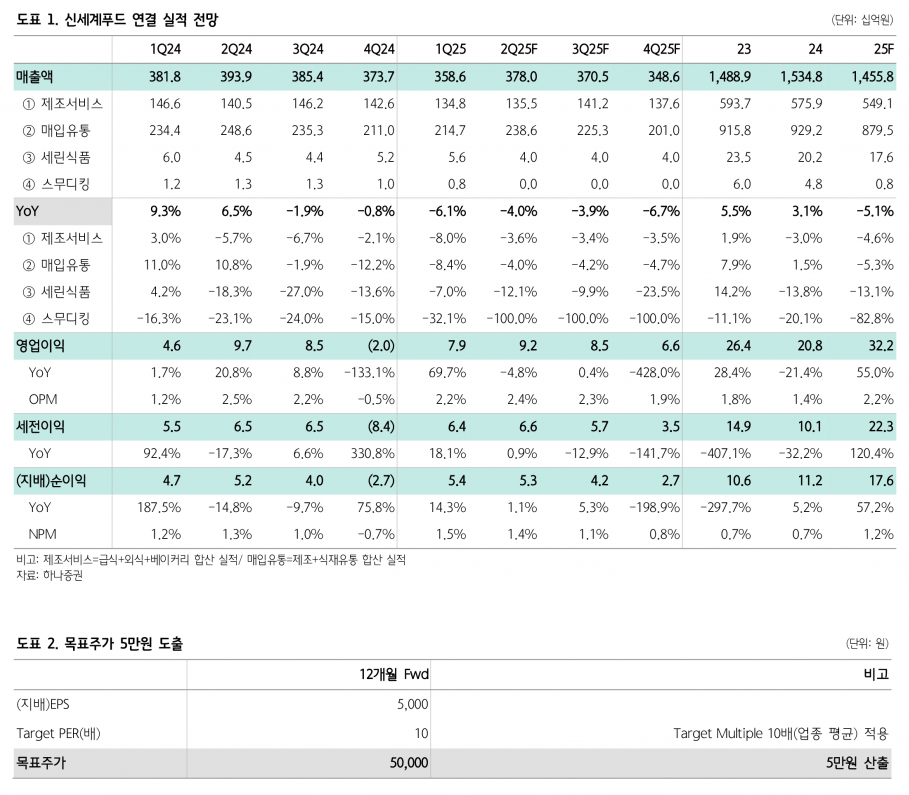

2분기에는 연결 매출액 3,780억원, 영업이익 92억원으로 전년 대비 각각 4.0%, 4.8% 감소할 것으로 전망된다. 판촉비 절감과 저수익 고객사 디마케팅을 통한 손익 중심 경영이 지속되며, 급식 부문은 저수익 거래처 구조조정으로 수익성 회복 기조를 유지할 것으로 보인다. 외식 부문은 NBB 가맹점 확대와 정부 소비쿠폰 발행 기대감에 힘입어 매출이 소폭 증가할 전망이다. 제조 및 식자재 부문은 B2C 채널 디마케팅 영향으로 매출 감소가 이어지겠으나, 베이커리 부문은 전년 수준을 유지할 것으로 예상된다. 하반기에는 원가 부담이 점차 경감될 것으로 기대된다.

올해 연간 연결 매출액은 1조 4,558억원으로 5.1% 감소하나, 영업이익은 322억원으로 55.0% 증가할 것으로 추정된다. 수익성 강화를 위한 효율화 작업이 본격화되면서 300억원대 영업이익 체력을 회복할 전망이다. 다만 과거 400억원대 영업이익 수준과 비교할 때 아직 개선 여지가 크며, NBB 가맹 사업 외에 중장기 성장 동력에 대한 해답이 필요한 시점이다. 이에 하나증권은 목표주가를 기존 6만원에서 5만원으로 하향 조정했으나, 투자의견은 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com