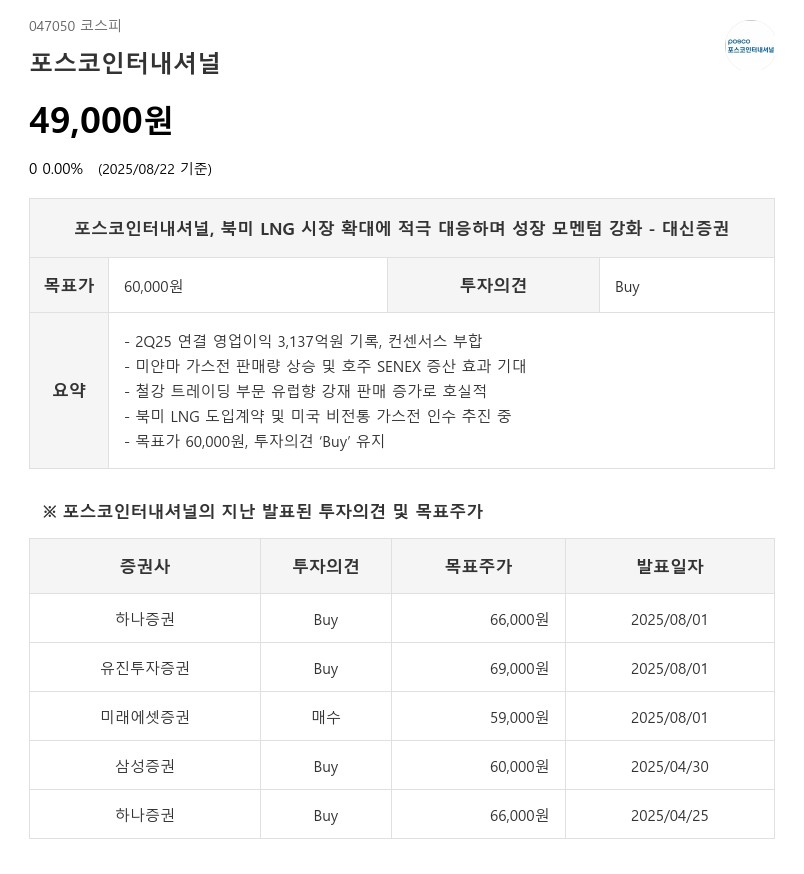

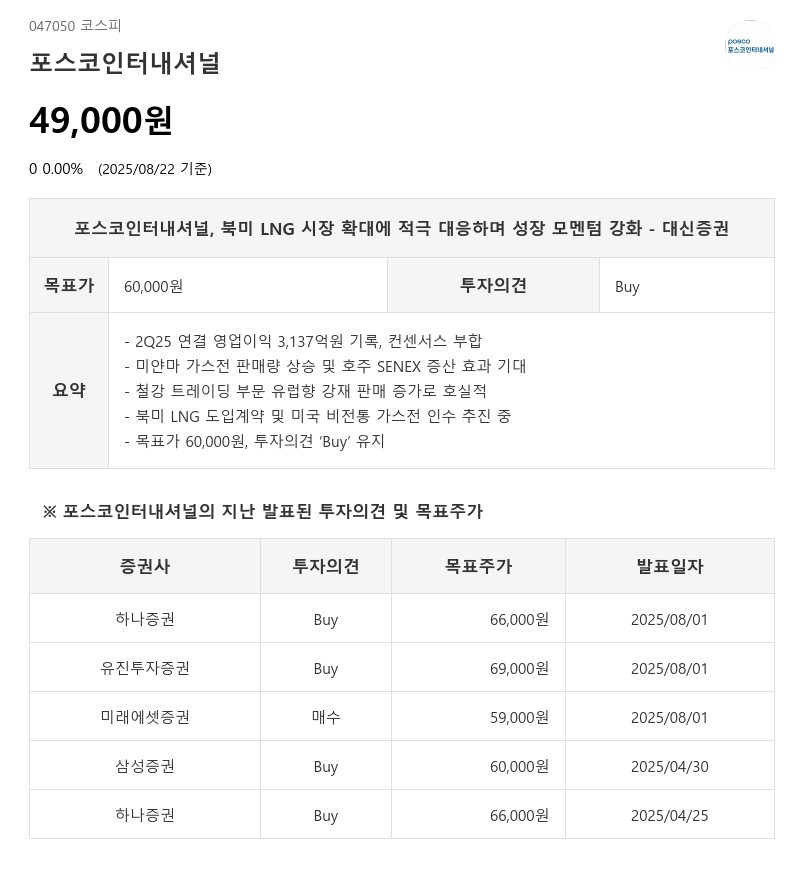

- 2Q25 연결 영업이익 3,137억원 기록, 컨센서스 부합

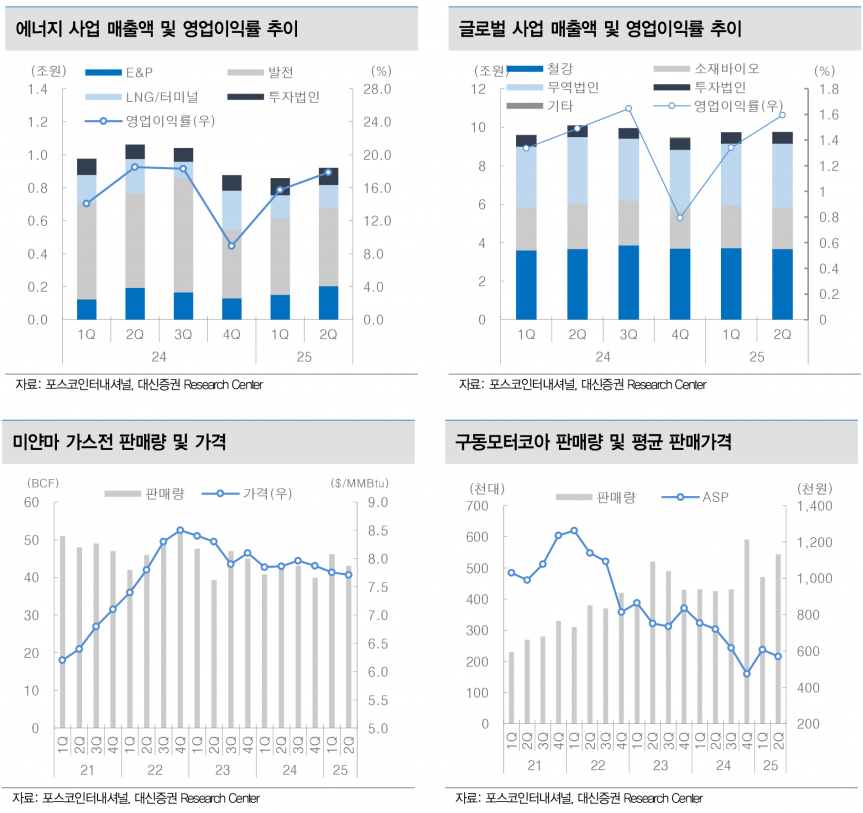

- 미얀마 가스전 판매량 상승 및 호주 SENEX 증산 효과 기대

- 철강 트레이딩 부문 유럽향 강재 판매 증가로 호실적

- 북미 LNG 도입계약 및 미국 비전통 가스전 인수 추진 중

- 목표가 60,000원, 투자의견 ‘Buy’ 유지

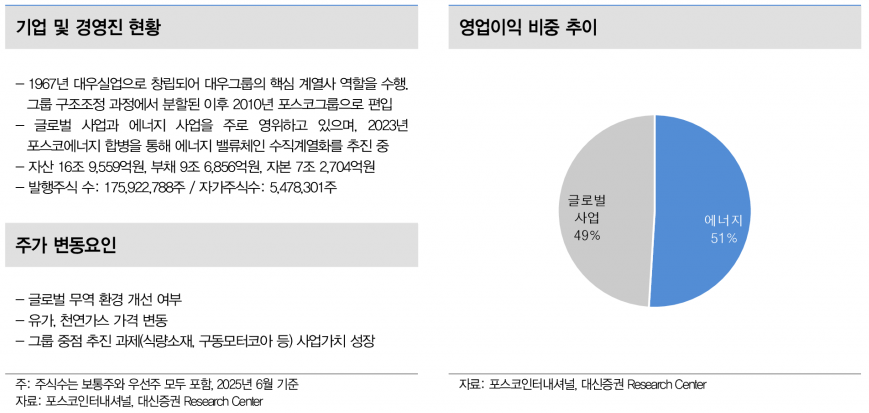

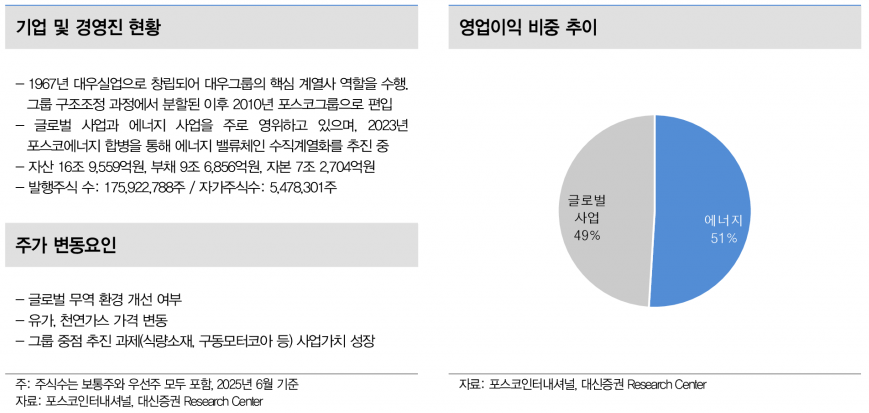

에너지 부문에서는 미얀마 가스전의 판매량이 2.1% 증가하고 계절적 비용 회수 비율 상승으로 영업이익 1,398억원을 기록하며 견조한 성과를 보였다. 호주 SENEX 가스처리시설 1기 완공에 따른 증산 효과가 확인되고 있어 하반기부터 본격적인 이익 증가가 기대된다. 다만 발전 부문은 SMP 하락과 발전 이용률 감소로 부진했다.

소재 부문에서는 철강 트레이딩이 유럽향 AP 강재 판매 증가와 브라질 CSN 제철소 화재에 따른 반사이익으로 영업이익 847억원을 기록하며 전년 대비 40% 성장했다. 미국 관세율 상승에 따른 불확실성은 존재하나, CSN 복구 지연으로 안정적인 물량 판매가 예상된다. 구동 모터코어는 본격적인 판매 물량 증가 단계에 진입했다.

포스코인터내셔널은 북미 LNG 시장 확대에 적극 대응 중이다. 미국이 글로벌 관세협상 과정에서 LNG 수출을 전략적으로 활용하고 알래스카 LNG 사업 의지를 밝히면서, 포스코인터내셔널은 연간 110만톤, 20년 계약 규모의 북미 LNG 도입계약을 체결하고 미국 비전통 가스전 인수도 추진하고 있다. 이는 SENEX, 모터코어, 인니팜에 이은 새로운 성장 동력이 될 전망이다.

대신증권은 포스코인터내셔널의 2026년 예상 주당순이익(EPS)에 타깃 PER 15.3배를 적용해 목표주가 60,000원을 유지하며, 투자의견 ‘Buy’를 제시했다. 미얀마 가스전 기반 E&P 사업 이익과 호주 SENEX 증설 효과가 확인되면서 향후 견조한 성장 가능성이 높다고 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com