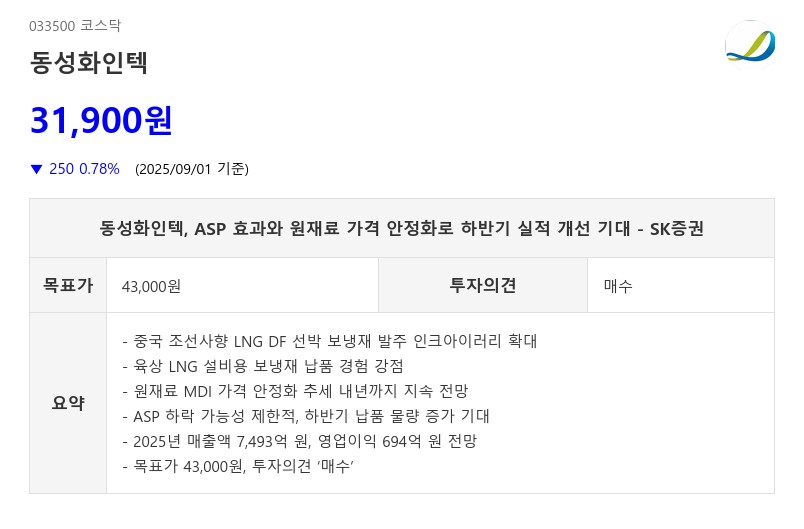

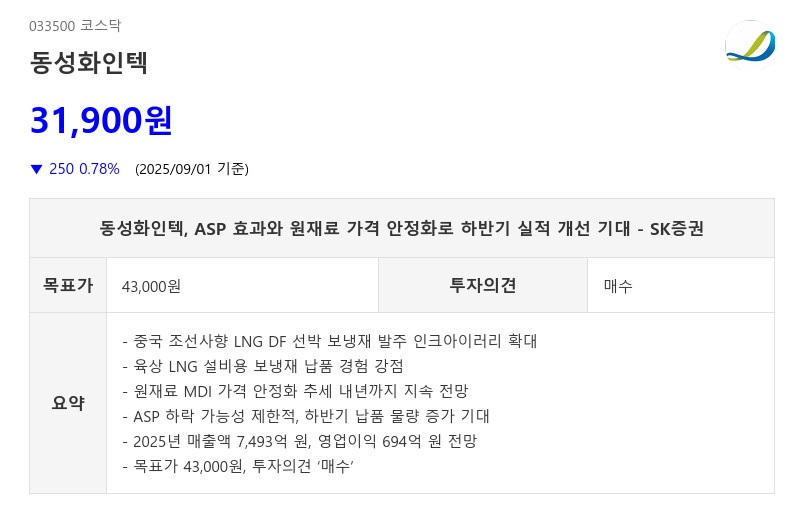

- 중국 조선사향 LNG DF 선박 보냉재 발주 인크아이러리 확대

- 육상 LNG 설비용 보냉재 납품 경험 강점

- 원재료 MDI 가격 안정화 추세 내년까지 지속 전망

- ASP 하락 가능성 제한적, 하반기 납품 물량 증가 기대

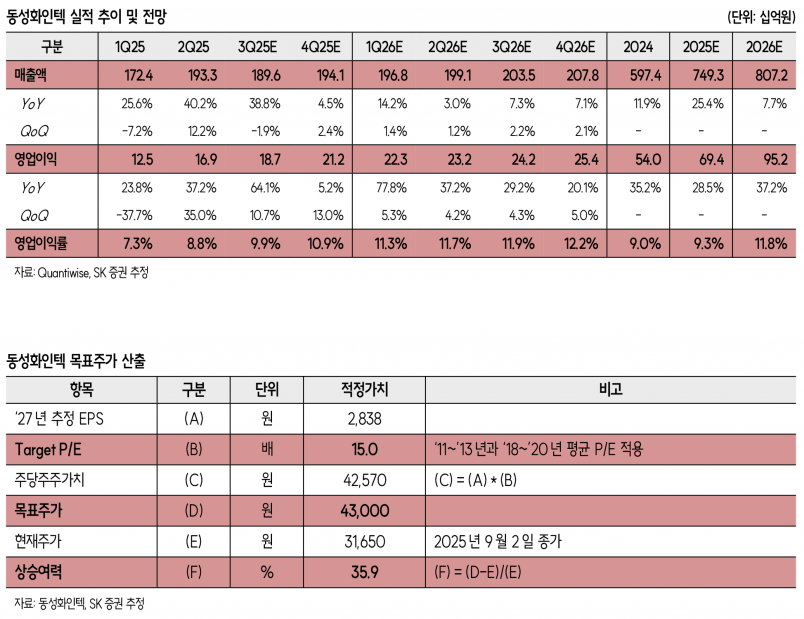

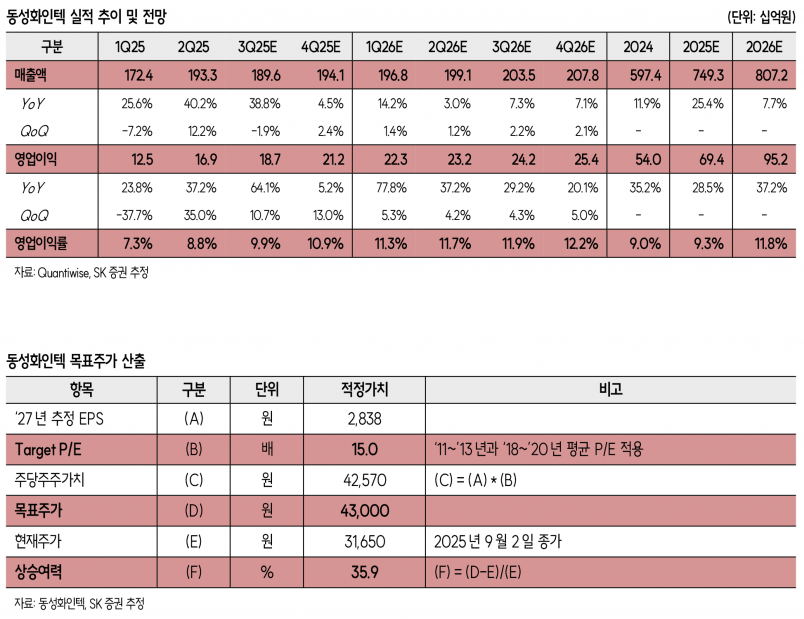

- 2025년 매출액 7,493억 원, 영업이익 694억 원 전망

- 목표가 43,000원, 투자의견 ‘매수’

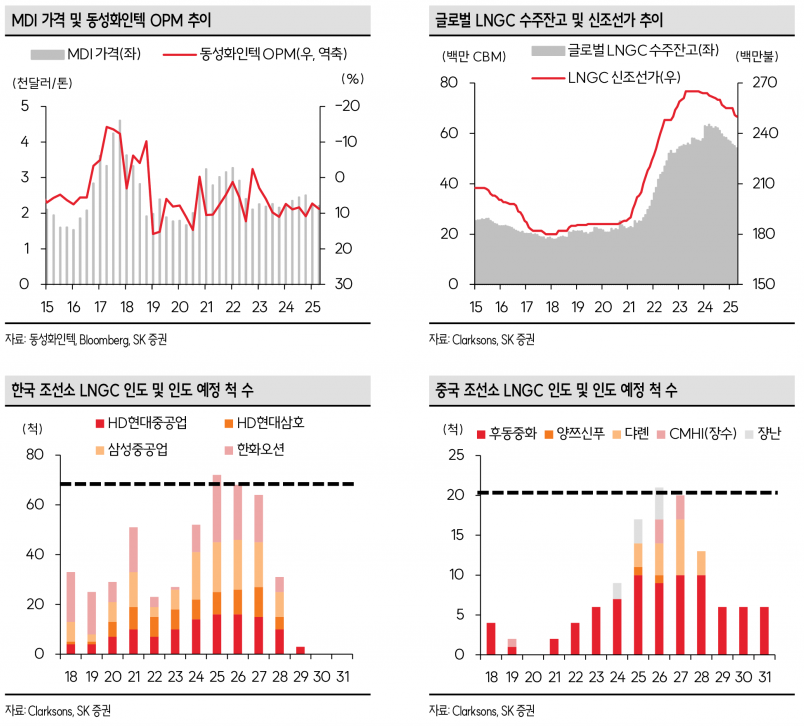

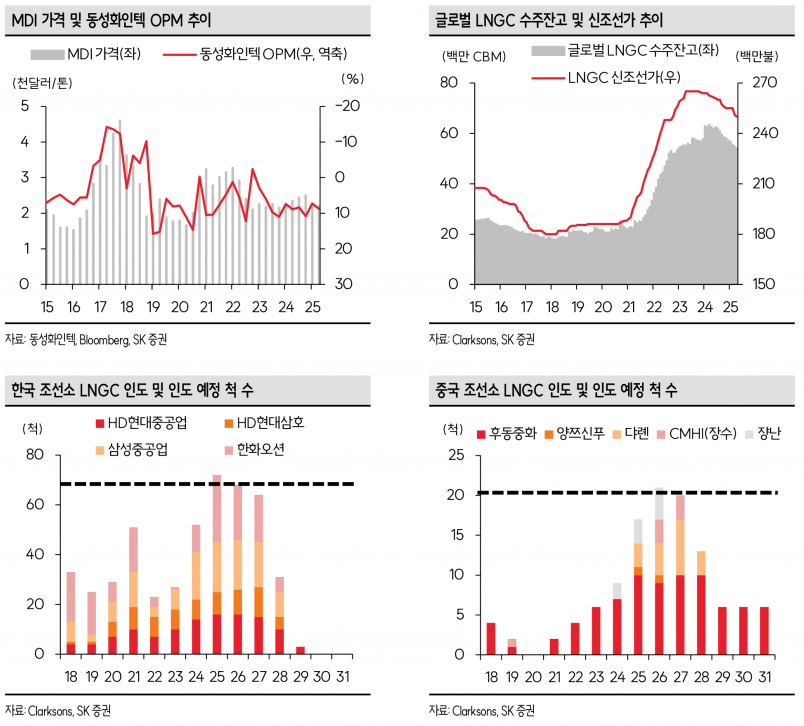

2022년 러시아-우크라이나 전쟁 이후 수급이 어려웠던 목재와 함께 주요 원재료인 MDI의 가격 안정화가 작년 하반기부터 이어지고 있으며, 이러한 안정세는 내년까지 지속될 전망이다.

LNGC 신조선가가 작년 하반기부터 하락세를 보였으나, 조선 3사의 수주단가 하락은 제한적이며, 올해 체결된 경쟁사의 보냉재 단일공급계약 ASP는 오히려 증가했다. 이에 따라 동성화인텍이 수주한 보냉재 계약의 ASP 하락 가능성은 제한적인 것으로 판단된다.

또한, 과거 상대적으로 저수익성이었던 2021~2022년 수주물량 대부분이 소화됐고, 하반기부터는 납품 물량이 상반기 대비 증가할 전망이다. 2022년 수주분 중 높은 계약 단가의 일부 물량과 2023년 수주분이 납품되면서 ASP 효과가 상반기 대비 더욱 크게 나타나 가파른 실적 개선과 두 자리 수 분기 영업이익률 달성이 기대된다.

동사의 보냉재 캐파는 34척이지만 발포라인은 40척 이상으로 일본에서 CNC 기기만 수급하면 추가 생산라인 및 부지 증설 없이 캐파 확대가 가능하다. 중국 조선사향 보냉재 수주 시 국내 조선사향으로 제한됐던 수주 확장에 따른 리레이팅 가능성도 충분하다.

SK증권은 동성화인텍의 2025년 매출액을 7,493억 원, 영업이익을 694억 원으로 전망하며, 2026년에는 매출액 8,072억 원, 영업이익 952억 원을 기록할 것으로 예상한다. 이에 따라 투자의견 ‘매수’와 목표주가 43,000원을 제시하며 커버리지를 재개했다. 목표주가는 2027년 추정 EPS 2,838원에 Target P/E 15.0배를 적용해 산출했다.

SK증권은 중국뿐만 아니라 LNG 추진 선박과 육상용 LNG 설비를 통한 탈라인 성장과 미국 시장 진출 기대감이 주가 상승 여력을 충분히 뒷받침할 것으로 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com