- 스테이블코인 사업, 2030년 연간 3천억원 수익 창출 전망

- 네이버파이낸셜, 스테이블코인 결제 확대에 따른 수수료 절감 효과 기대

- 웹툰, 디즈니 협업과 신규 플랫폼 출시에 따른 글로벌 성장 가속

- 4분기 스테이블코인 법안 제정으로 사업 모멘텀 강화 전망

- 목표주가 340,000원으로 상향, 투자의견 ‘매수’ 유지

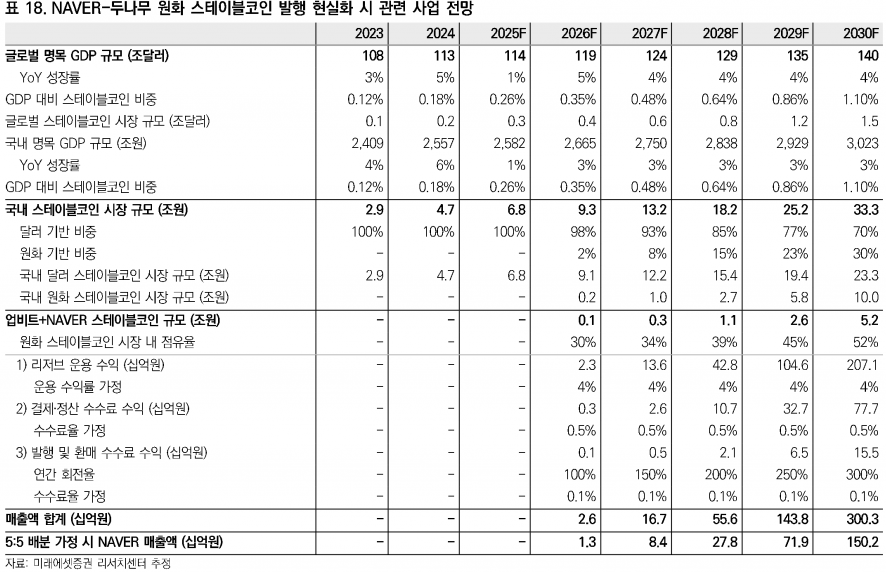

NAVER가 업비트와 5:5로 수익을 배분할 경우, NAVER는 2030년에 약 1,500억원의 신규 매출을 올릴 것으로 예상하며, 2035년에는 공동 매출액이 1조원에 달할 것으로 보인다. 이 중 NAVER에는 약 5천억원 수준의 매출 기여가 있을 전망이다.

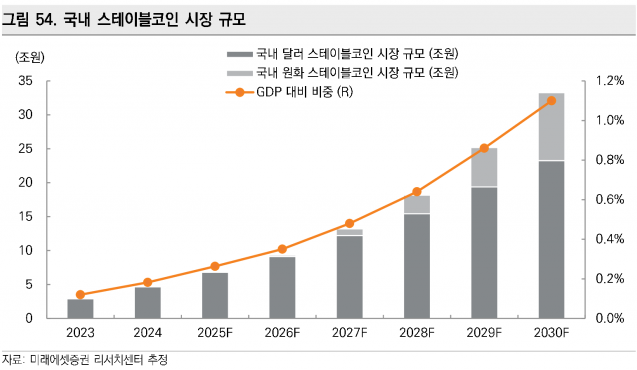

스테이블코인 사업의 수익 구조는 크게 세 가지로 구분된다. 첫째, 발행된 스테이블코인에 대응하는 준비자산을 국채 및 MMF 등 안전자산에 투자해 얻는 리저브 운용 수익이다. 연 4%의 운용수익률을 가정할 때 2030년에는 약 2,070억원까지 확대되어 전체 수익의 핵심 축이 될 것으로 예상된다.

둘째, 스테이블코인을 활용한 결제 및 정산 과정에서 발생하는 수수료 수익으로, 0.5%의 수수료율을 적용하면 2027년 이후부터 급격히 증가해 2030년에는 780억원에 이를 전망이다. 셋째, 발행 및 환매 과정에서 발생하는 수수료 수익으로, 0.1% 수수료율과 연간 300% 회전율을 가정할 경우 2030년 약 160억원 수준까지 성장할 것으로 보인다.

네이버파이낸셜은 스테이블코인 결제 도입에 따른 카드사 및 VAN사 지급 수수료 절감 효과도 기대된다. 스테이블코인 결제는 카드 네트워크를 거치지 않아 기존 카드수수료 대비 낮은 블록체인 네트워크 수수료와 커스터디 비용만 발생하며, 이는 약 0.2% 수준으로 예상된다. 2030년 스테이블코인 결제 비중이 10%에 달할 경우 네이버파이낸셜의 지급수수료 절감액은 약 1,450억원에 이를 전망이다.

이에 따라 지급수수료 매출액 대비 비중은 현재 54%에서 2030년 50% 미만으로 하락할 것으로 예상되며, 수수료율도 1.2%에서 0.95%까지 감소할 전망이다. 네이버페이의 총결제금액(TPV)은 2025년 1.8조원에서 2030년 3.3조원으로 성장하며, 영업이익률도 2025년 6.2%에서 2030년 15.8%로 크게 개선될 것으로 기대된다.

웹툰 부문은 디즈니 작품 공급과 신규 플랫폼 출시를 통해 글로벌 성장세가 가속화될 전망이다. 플랫폼이 에너지 콘텐츠까지 포함하는 형태로 변모할 경우 구독 기반 모델(BM)을 통한 이용자 수 증가가 예상된다.

장기적으로 구독 침투율 10%를 가정하면 연간 18억 달러, 20%를 가정하면 36억 달러 규모의 신규 연간 매출 창출이 가능할 것으로 보인다. 또한 구독 플랫폼 전환 시 광고가 핵심 BM으로 부상할 전망이다. 현재 네이버웹툰의 글로벌 총 체류시간은 국내 NAVER 총 체류시간에 필적하지만 분기 광고 매출은 5% 수준에 불과해 광고 단가 상승에 따른 성장 여력이 크다.

미래에셋증권은 NAVER의 실적 기준연도를 2025년에서 2026년으로 변경하며 목표주가를 기존 310,000원에서 340,000원으로 상향 조정했다. 인터넷 업종 내 최우선 투자 종목(Top Pick) 의견을 유지하며, 2026년 예상 주가수익비율(P/E) 20배 수준으로 밸류에이션 부담이 크지 않다고 평가했다.

4분기에는 스테이블코인 관련 법안 제정으로 사업 모멘텀이 새롭게 발생할 가능성이 높아, 업비트와의 스테이블코인 공동 사업이 현실화될 경우 국내에서 가장 강력한 사업자가 될 것으로 기대된다. 또한 디즈니와의 웹툰 협업은 중장기적인 기업가치 재평가(리레이팅)로 이어질 전망이다.

주지숙 데이터투자 기자 pr@datatooza.com