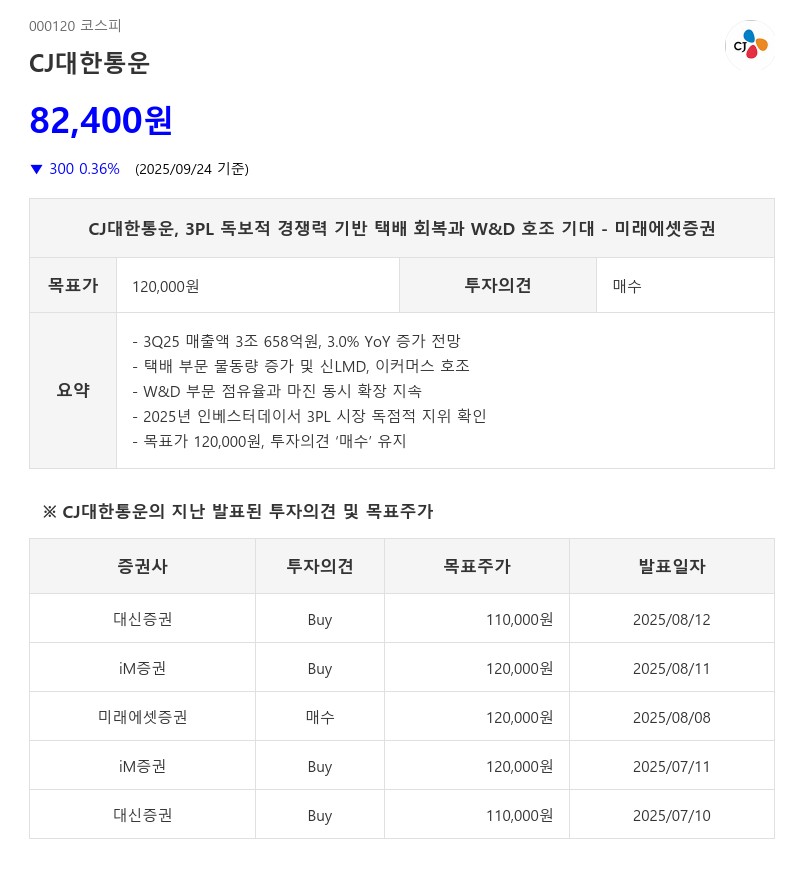

- 3Q25 매출액 3조 658억원, 3.0% YoY 증가 전망

- 택배 부문 물동량 증가 및 신LMD, 이커머스 호조

- W&D 부문 점유율과 마진 동시 확장 지속

- 2025년 인베스터데이서 3PL 시장 독점적 지위 확인

- 목표가 120,000원, 투자의견 ‘매수’ 유지

다만 글로벌 부문은 포워딩 부진으로 5% 감소가 예상된다. 영업이익은 1,393억원으로 전년과 유사한 수준이며, 시장 기대치인 1,341억원을 소폭 상회할 전망이다.

택배부문은 주 7일 배송 체계 안정화를 기반으로 가격 경쟁력을 확보해 시장 점유율 방어가 기대된다. W&D 부문은 높은 수익성을 바탕으로 CL 부문과 함께 호조를 보이고 있다.

2025년 인베스터데이에서는 W&D 부문의 매출 잠재력이 5조원까지 확대될 수 있다는 전망이 제시됐다. 이는 물류 기술 혁신에 따른 물류비 절감 경쟁력과 3자 물류시장 확대에 기인한 것으로, 동사는 국내 3PL 시장에서 압도적인 지위를 유지하며 높은 성장성을 시현하고 있다.

특히 W&D 부문은 1PL에서 3PL로의 전환 가속화에 힘입어 점유율과 마진이 동시에 확장 중이며, 생산성 혁신과 성과 분배형 계약 확산으로 마진과 ROE 개선 여지가 크다. AI 내재화를 통한 생산성 혁신 3단계 모델을 추진 중이며, 2027년부터는 Agentic AI 운영과 휴머노이드 로봇 솔루션 도입으로 작업 공정 완전 대체를 목표로 하고 있다.

글로벌 확장 전략도 활발하다. 인도와 베트남 등 신흥국의 3PL 침투율이 낮아 성장 여력이 크며, 인도 매출은 3천억원 규모로 역내 1위 입지를 확보하고 있다. 내년 초 인도 IPO를 통해 조달한 자금을 W&D 투자에 집중할 계획이다.

미래에셋증권은 CJ대한통운에 대해 목표주가 120,000원과 함께 ‘매수’ 의견을 유지하며, 택배 시장에서의 점유율 안정과 CL 부문의 대규모 인프라 투자, 생산성 혁신 가속화가 장기적인 사업 가치 제고에 기여할 것으로 평가했다. 또한, 12개월 선행 P/B 0.4배의 저평가 해소 가능성도 긍정적으로 보고 있다.

주지숙 데이터투자 기자 pr@datatooza.com